כאשר בוחרים שמאי מקרקעין בבני ברק יש לוודא שהשמאי בקיא במגוון נושאי השמאות.

במאמר זה נדבר על התפתחות העיר בני ברק ועל הדברים החשובים ביותר ששמאי מקרקעין בבני ברק צריך לדעת.

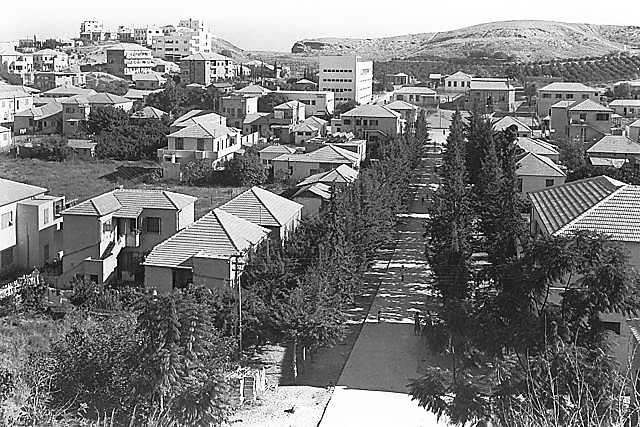

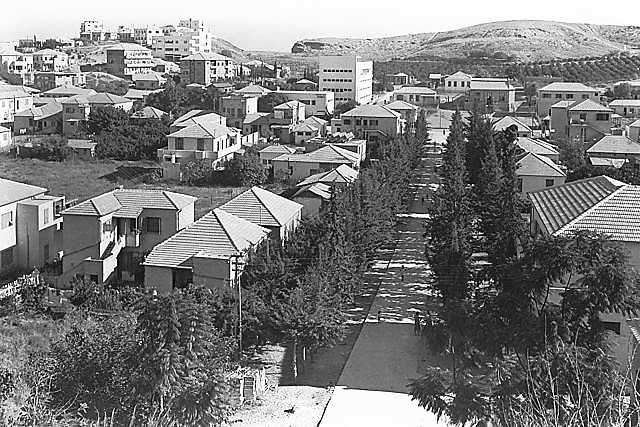

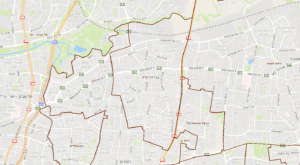

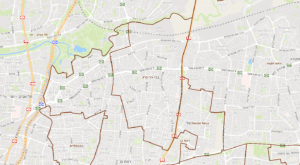

העיר בני ברק ממוקמת במרכז גוש דן ותחומה על ידי כביש מספר 4 במזרח.

בגולותיה של בני ברק:

תל אביב מצפון.

רמת גן ממערב ומדרום.

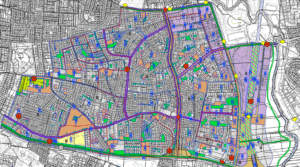

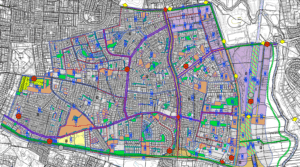

מפת גבולות העיר בני ברק (קרדיט אתר גובמאפ):

מיקומה המרכזי של בני ברק תורם רבות לערכי הקרקע למגורים ולמסחר.

את בני ברק חוצה כביש מספר 481 (ז'בוטינסקי) במרכז ודרך אם המושבות בצפון.

בגבול בני ברק עם רמת גן, בשוק המשרדים, קיימת תופעה מעניינת. שני המגדלים ב.ס.ר 1 ומגדל ב.ס.ר 2 קרובים מאוד האחד לשני. יחד עם זאת, האזור המוניציפלי שונה.

יוצא, שבמתחם משרדים אחד (בעין) קיים הבדל במחירי הארנונה.

לדוגמה, הבדלים במחירי הארנונה ששמאי מקרקעין צריך לדעת בהערכת שווי משרדים:

Table of contents [Close]

מה צריך לדעת שמאי מקרקעין בבני ברק על תכנית המתאר לעיר:

תכנית המתאר לבני ברק נקראת בב/2035. התכנית אושרה בשנת 2018.

מטרות התכנית הן:

- חיזוק מעמדה של בני ברק כעיר חרדית מרכזית בישראל.

- חיזוק מעמדה של בני ברק כמרכז חינוך, רוח ותרבות לציבור החרדי.

- שיפור איכות החיים, פיתוח המרחב הציבורי, יצירת שטחים ירוקים.

- פתרונות דיור, תעסיקה, מסחר ומבני ציבור.

- איזון כלכלי ומתן שירות ברמה גבוה לתושב.

- עידוד התחדשות העיר בדרך של פינוי בינוי ותמ"א 38.

התכנית הכוללנית מגדירה הוראות בניה, היקפי בניה מותרים ושימושים במרחבי התכנון השונים.

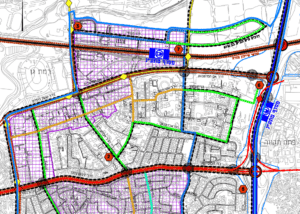

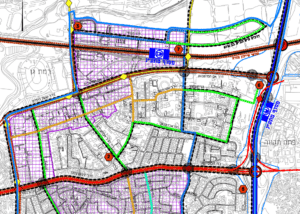

התכנית מגדירה את מערך התחבורה תוך שילוב הרכבת הקלה עם צירי ודרכי התחבורה הקיימים.

על פי מסמכי התכנית נקבע כי יוקמו שלושה שערי כניסה לעיר מכיוון כביש 4.

כמו כן, התכנית מציעה לחבר את חלקה הצפוני של בני ברק עם דרומה על ידי מתיחת עורק שדרה עירוני.

העורק יצא מגבולה הצפוני של בני ברק ועד פארק הירקון דרך גשר הרלינג.

בשטחה של בני ברק יעברו שני קווים של הרכבת הקלה. קן אדום וקן צהוב.

להלן תרשים מפת התנועה והכבישים מתוך מסמכי התכנית (קרדיט לאתר משרד הפנים):

מה צריך לדעת שמאי נדל"ן על חלוקת האזורים על פי תכנית המתאר (קומות):

כאשר שמאי דירות בבני ברק מבצע הערכת שווי מגרשים, עליו לבדוק את זכויות הבנייה החלות על החלקה.

תכנית המתאר מחלקת את בני ברק למתחמי תכנון בהן נקבע ייעוד הקרקע.

לכל ייעוד קרקע נקבעו שימושים שונים או שימושים מעורבים.

לדוגמה, במרכז העיר, במתחם יב' השימוש המותר הינו מעורב, מגורים ומסחר. לשימוש זה נקבעו הוראות מיוחדות.

במתחם היעוד המעורב, ניתן להקים 80,000 מ"ר מסחר, 160,000 מ"ר תעסוקה ותוספת של 350 יחידות דיור.

בבניינים עם שימושים מעורבים, ניתן לשלב יחד עם השימוש למגורים מוסדות חינוך (גן ילדים) או מסחר בלבד.

תכסית הבנייה המותרת הינה 65% והרח"ק המרבי הינו 4.5.

רח"ק: המושג רחק הינו מושג שמאי. הכוונה היא רצפה חלקי קרקע. הכוונה שניתן לבונת פי 4.5 משטח המגרש.

על פי התכנית ניתן יהיה להוסיף קומה נוספת (רח"ק 1) לשימוש מסחרי או גן ילדים. התכנית תתיר במקרה זה תכסית של 80%, יחד עם זאת, שאר הקומות יהיו בתכסית של 65%.

הצפיפות למגורים תעמוד על 42 יח"ד לדונם לא כולל דירת שיבנו עקב שיפוע הקרקע.

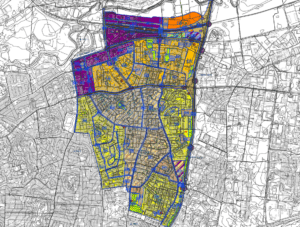

להלן מפת אזורי התכנון מתוך מסמכי התכנית (קרדיט לאתר משרד הפנים):

על פי התכנית, קיימים מתחמים בהן הבינוי המותר הינו עד 21 קומות. כמות יחידות הדיור תקבע על פי הצפיפות המותרת.

להלן תרשים מפת גובה הבינוי מתוך מסמכי התכנית (קרדיט לאתר משרד הפנים):

מה צריך לדעת שמאי מקרקעין על פרויקטים חדשים בבני ברק:

כמו כן, תכנית המתאר הכוללנית לבני ברק אישרה תוספת של אלפי יחידות דיור. התכנית צפויה להגדיל את אוכלוסיית העיר בשליש.

פיתוח רובע העסקים יביא לתוספת של כ – 1,500,000 מ"ר שטחי תעסוקה ומסחר וכ – 450 יח"ד.

אזור התעשייה של בני ברק ממשיך להתפתח. בימים אלו, מוקם מרכז מסחרי חדש בחלקה הצפוני של העיר.

המרכז מוקם בפינת כביש מספר 482 ורחוב הלח"י.

על פי תכנית הבקשה להיתר, במתחם צפוי לקום מרכז מסחרי בן שלוש קומות מעל שלוש קומות מרתף.

על פי היתר הבניה שניתן, בקומת הקרקע ייבנו כ – 931 מ"ר מסחר, כ – 470 מ"ר שטחי שירות וכ – 523 מ"ר אחסנה.

להלן תמונת אורטופוטו של המתחם (קרדיט לאתר גובמאפ):

תמונת העבודות המתבצעות במתחם:

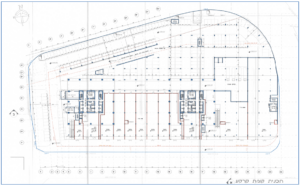

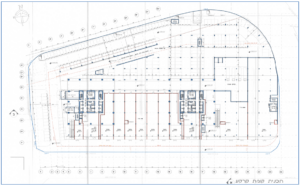

להלן תרשים קומת הקרקע מתוך תכנית הבקשה להיתר:

מה צריך לדעת שמאי מקרקעין בבני ברק על מיסוי מקרקעין:

בישראל קיימים שלושה סוגי מס עיקריים החלים על מבצע פעולה במקרקעין.

היטל השבחה, מס שבח ומיסוי לרשות מקרקעי ישראל.

מס שבח: מס שבח הינו מס המשולם לקופת המדינה. המס משולם על עליית השווי של המקרקעין מפעילותה העסקית של המדינה.

מס השבח מתחלק לשני רבדים. רובד מגורים ורובד עסקי.

ההגדה לרובד העסקי מתייחסת לנכסים כמו משרדים, חנויות ותעסוקה.

בנכסי מגורים המס סלחני יותר (סוציאלי) ומקנה הטבות מס כמו המס הליניארי.

על פי סעיף 49ב' לחוק מיסוי מקרקעין, קיים פטור ממס שבח למי שמוכר דירה יחידה עד לסכום של 4,500,000 ₪.

מי שבבעלותו יותר מדירה אחת, יכול ליהנות ממס שבח ליניארי.

המס הליניארי מקנה פטור מהשבח שנוצר עד ליום 1.1.2014 ויתרת התקופה תמוסה ב – 25% מהשבח.

דוגמה לחישוב מס שבח ליניארי על ידי שמאי מקרקעין בבני ברק:

דירה שנרכשה ביום 1.1.2000 תמורת 500,000 נמכרה ביום 1.1.2022 תמורת 1,500,000 ₪.

מה מס השבח הליניארי?

מספר שנות חזקת הדירה משנת 2000 עד שנת 2014 הינו 14 שנים.

מספר שנות החזקה בדירה משנת 2014 עד שנת 2022 הינו 8 שנים.

סך שנות החזקה ממועד הרכישה למועד המכירה הינו 22 שנים.

השבח 500,000 ₪ – 1,500,000 ₪ = 1,000,000 ₪.

להלן התחשיב הליניארי:

שנות החזקה משנת 2014 חלקי כל שנות החזקה (22): 8/22= 36.3%.

26.6% מהווה את תקופת השבח לחיוב. את התוצאה נכפיל במס השבח (25%) ונקבל שהמס לתשלום הינו 9% מהשבח.

המס הליניארי שיחול על המוכר יעמוד על: 1,000,000 * 9% = כ – 90,100 ₪.

בפניה לשמאי מקרקעין בבני ברק המתמחה במס שבח, ניתן להפחית ואף לאפס את מס השבח.

אחד הכלים להקטנת מס השבח הינו סעיף 39 לחוק מיסוי מקרקעין. על פי הסעיף, מהשבח ניתן להפחית הוצאות שונות שהשביחו את הדירה או ששימשו את המוכר.

בין ההוצאות: דמי תיווך, מס רכישה, שמאי מקרקעין, עורך דין ועוד.

בנוסף, בעזרת שמאי מקרקעין ניתן להעריך את עלויות הבנייה והוצאות השיפוץ שהושקעו בדירה עם השנים.

הוצאות אלה, ניתן לקזז מהשבח, ובכך, להקטינו או לאפסו לגמרי.

היטל השבחה: היטל ההשבחה משולם לקופת הוועדה / מועצה המקומית /אזורית. המס משולם על שיפור תכנוני שיזמה העירייה.

למשל, תוספת זכויות בנייה לבניית קומה נוספת או שימוש חורג.

שיעור מס היטל השבחה עומד על 50%. והתשלום מבוצע בערכים של יום אישור התכנית בהצמדה למדד.

קיימים פטורים שונים מהיטל השבחה והפטור העיקרי הינו פטור לבניה עד 140 מ"ר. לקבלת הפטור קיימים כמה תנאים. בין היתר, תנאי כי עברו 4 שנים מיום אישור התכנית והתחייבות בעל הנכס או קרובו להתגורר בנכס במשך 4 שנים.

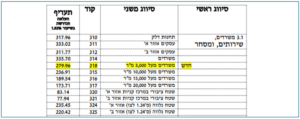

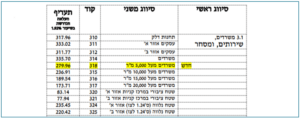

דוגמה להערכת היטל השבחה צפוי על ידי שמאי מקרקעין היטל השבחה:

קיים מגרש בשטח של 500 מ"ר שנרכש בשנת 1972. על המגרש נבנה בית מגורים אשר מנצל את כל זכויות הבנייה מכח תכנית בני ברק/2 והבית נבנה בשנת 2016.

על המגרש חלות שלוש תכניות.

תכנית בני ברק/1 מתירה בניה של 20% בקומה אחת. התכנית משנת 1974. שווי קרקע ליום אישור התכנית הינו 1,000 ₪ למ"ר מבונה.

תכנית בני ברק/2 מתירה בניה של 20% בשתי קומות, חדר בגג בשטח של 30 מ"ר ומרפסת גג. התכנית אושרה בשנת 2014. שווי קרקע ליום אישור התכנית הינו 8,000 ₪ למ"ר מבונה.

תכנית בני ברק/3 מתירה בניה של קומת מרתף בהיקף קומת הקרקע. שווי קרקע ליום אישור התכנית הינו 15,000 ₪ למ"ר מבונה.

מקדמים אקוויוולנטיים: שטח עיקרי: 100%, חדר בגג: 80%, מרפסת גג: 30%, חצר: 25%, מרתף 50%.

שמאי מקרקעין עושים שימוש במקדמים אקוויוולנטיים על מנת לתת ערכי תרומה כלכליים לשטחים אשר נחותים מהשטח העיקרי.

בעל הנכס מבקש למכור את הבית.

כאשר שמאי מקרקעין בבני ברק ניגש להעריך את היטל ההשבחה, עליו להבין מיד את הנקודות הבאות:

- תכנית בני ברק/1 אינה חייבת בהיטל השבחה. מס היטל ההשבחה חל רק משנת 1975. לפיכך, כל זכויות הבנייה שהיו לפני שנת 1975 הינן מהוות מצב קודם ואינן חייבות בהיטל השבחה.

- כאמור, הבית נבנה בשנת 2016. לפיכך קיימת לבית יתרה של חיים כלכליים. לא סביר כי יהיה כדאי להרוס בית חדש לצורך הקמת מרתף.

לפיכך, שמאי מקרקעין מומחה בבני ברק יבצע דחייה של זכויות הבנייה למרתף עד תום חייו הכלכליים של הבית.

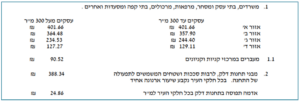

דוגמה לתחשיב אמדן היטל השבחה שיבצע שמאי מקרקעין מומחה:

בטבלה זו, סיכמנו את כל זכויות הבנייה והכפלנו את המטרים במקדמיהם האקוויוולנטיים.

בהנחה ונאמר לנו בדוגמה כי הבית נבנה בשנת 2016 וניצל את כל זכויות הבנייה בהתאם לתכנית בני ברק/2, יוצא כי על המוכר חל תשלום בגין תכנית בני ברק/3.

כפי שנאמר קודם, אין כל כדאיות לנצל את זכויות הבנייה על פי תכנית בני ברק/3 ולהרוס בית עם יתרת חיים כלכליים.

לצורך אמדן היטל השבחה שיבצע שמאי מקרקעין בבני ברק, יבצע השמאי תחשיב של דחיית המס לתום חייו הכלכליים של הבית.

הדחייה מדמה מצב אילו הבית כבר וותיק ויש כדאיות להרסו על מנת לבנותו מחדש ולנצל את זכויות הבנייה למרתף.

דוגמה לדחייה של זכויות הבנייה למרתף ותחשיב היטל ההשבחה:

הבית קיים משנת 2016. מיום הקמתו עד יום המכירה (2022) עברו 6 שנים. בהנחה ולבית חיים כלכליים של 50 שנה, יתרת חייו הכלכליים של הבית הינם 44 שנים.

במקרה זה, יבצע שמאי מקרקעין בבני ברק דחייה של המס ל – 44 שנים במקדם היוון בין 5% ל – 6%.

להלן התחשיב:

לסיכום:

טרם ביצוע עסקה במקרקעין יש לבחון את התקינות של הנכס מבחינת רישוי, רישום משפטי ומיסוי מקרקעין.

שמאי מקרקעין בבני ברק אשר מתמחה בכל תחומי שמאות המקרקעין ידע לתת לך פתרון מלא ומקיף.

לנוחיותכם, קישור לאתר הוועדה המקומית לתכנון ובנייה בני ברק.

במשרדנו, א.פז שמאות מקרקעין, שמאי מקרקעין עם ניסיון של עשרות שנים הבקיאים במגוון תחומי שמאות המקרקעין.

למשרדנו, הכרות רבה עם תחומי מיסוי המקרקעין. ידוע, כי בעסקת מקרקעין רב הנסתר על הגלוי, ולכן, אנו נשמח לתת לכם ייעוץ חינם בכל סוגיה.

טלפון: 2698*

אתר: https://shamay-mekarkein.com/

המידע הינו כללי בלבד ואינו משפטי ועלול להשתנות. בביצוע פעולה במקרקעין יש להתייעץ עם גורם מוסמך. ט.ל.ח. בכפוף לתקנון.

- מה צריך לדעת לפני שבוחרים שמאי מקרקעין לצורך חלוקת ירושה? - 27/01/2024

- מה צריך לדעת שמאי מקרקעין על זכויות בנייה? - 27/12/2023

- תחשיב רווח מאישור פרויקט התחדשות עירונית על ידי שמאי מקרקעין - 23/11/2023