קיימים מקרים כאשר בעל קרקע מחזיק נכס בייעוד חקלאי ולעיתים קרובות הוא מוצא את עצמו במצב מתסכל: סביבתו משתנה, תוכניות חדשות מאושרות ומאפשרות בנייה למגורים, אך הקרקע שלו עדיין מוגבלת לייעוד חקלאי ואינה ניתנת לניצול למטרות רווחיו.

לאורך השנים ייתכן שאושרו מספר תוכניות משביחות בסביבה – אך בפועל הן לא העניקו לבעל הקרקע כל ערך מיידי, משום שהקרקע שלו נותרה בייעוד חקלאי.

המצב משתנה ברגע שמאושרת תוכנית שמאפשרת שינוי ייעוד ממגרש חקלאי למגרש מגורים. בשלב זה, מתעורר חיוב בהיטל השבחה, לא רק בגין התוכנית האחרונה אלא גם ביחס לתוכניות הקודמות שנחשבות ככאלה שהשביחו את הקרקע.

זהו העיקרון של "היטל השבחה רטרואקטיבי" – כל עוד לא ניתן היה לנצל את הזכויות, הן לא חייבו בתשלום. אולם ברגע שהקרקע הפכה למגורים, כל ההשבחות הקודמות מתממשות יחדיו, ובעל הקרקע נדרש לשלם את מלוא ההיטל.

Table of contents [Close]

התמודדות שמאי מקרקעין עם היטל השבחה רטרואקטיבי

במקרים רבים על מגרש חקלאי נטול זכויות בניה מאושרות תכניות אשר אינן ניתנות לניצול.

לדוגמה: על מגרש חקלאי בשטח של דונם אושרו תכניות להקמת מרתפים וחדרי גג.

התכנית עצמה מכוונת לשכונת המגורים הסמוכה ואינה ניתנת לניצול במגרש החקלאי.

יוצא, כי התכניות שאושרו כלל אינן ניתנות לניצול היות והמגרש אינו מיועד למגורים.

כידוע, היטל השבחה נגבה לפי שווי מ"ר מבונה ליום אישור התכנית. התשלום צמוד למדד.

נתונים:

מגרש חקלאי בשטח של 1,000 מ"ר שינה את ייעודו בשנת 2025 למגורים וממנו הופקעו 50% לצרכי ציבור.

זכויות הבניה: 30% לקומה בשתי קומות.

בשנת 2010 אושרה תכנית מרתפים אשר מתירה להקים מרתף בהיקף קומת הקרקע.

בשנת 2000 אושרה תכנית המתירה להקים חדרים בגג בשטח של 30 מ"ר.

שווי מ"ר מבונה לשנת 2025: 15,000 ₪.

שווי מ"ר מבונה לשנת 2010: 8,000 ₪.

נתון שווי מ"ר מבונה לשנת 2000: 5,000 ₪.

שווי קרקע חקלאית ליום אישור התכנית המשנה ייעוד: 500 ₪ למ"ר.

מקדמים אקוויוולנטיים: שטח עיקרי: 100%, מרתף: 50%, חצר: 20%, חדר בגג: 80%.

השאלה הנשאלת: לפי אילו ערכים נשלם היטל השבחה כאשר נבצע פעולה במקרקעין.

פעולה במקרקעין: מכר או ביצוע בניה במקרקעין.

האם נשלם היטל השבחה על פי הערכים הוותיקים או שנשלם היטל השבחה על פי השווי נכון ליום אישור התכנית המשנה את ייעוד המגרש מחקלאי למגורים.

חישוב השבחה מצב חדש

שווי מצב קודם: 1,000 (מ"ר קרקע חקלאית) * 500 ₪ (שווי קרקע חקלאית) = 500,000 ₪.

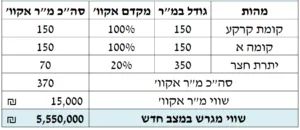

שווי מצב חדש (לפי התכנית המשביחה): 370 מ"ר אקוו' * 15,000 ₪ שווי מ"ר מבונה = 5,550,000 ₪.

להלן התחשיב:

התייחסות שמאי מקרקעין לבסיס חישוב היטל ההשבחה הנובע מהתכניות הוותיקות

התכניות אושרו עוד לפני שאושרה התכנית אשר משנה את ייעוד המגרש למגורים.

האם נחשב את היטל ההשבחה על בסיס ערכי הקרקע בשנים 2010 ו – 2000?

היות והתכנית משנת 2025 היא זאת שאפשרה את ניצול התכניות הקודמות, לפיכך, שמאי מקרקעין יבצע אמדן היטל השבחה לפי ערכי הקרקע במועד התכנית לשינוי הייעוד.

תחשיב היטל השבחה רטרואקטיבי:

לסיכום:

כאשר מאושרת תכנית אשר עקב אישורה ניתן לנצל זכויות בנייה מכח תכניות קודמות, יחול חיוב בהיטל השבחה על פי ערכי התכנית אשר אפשרה את ניצול זכויות הבניה.

במשרדנו, שמאי מקרקעין עם ניסיון של עשרות שנים הבקיאים במגוון תחומי שמאות המקרקעין.

נשמח לתת ייעוץ בכל סוגיה.

טלפון: 2698*

המידע הינו כללי בלבד ואינו משפטי ועלול להשתנות. בביצוע פעולה במקרקעין יש להתייעץ עם גורם מוסמך. ט.ל.ח. בכפוף לתקנון.

- חישוב כדאיות בשכירת משרד לפי יחס ברוטו נטו - 09/11/2025

- איך שמאי מקרקעין מנתח מכרז רשות מקרקעי ישראל - 09/11/2025

- חישוב דמי רכישה בנחלה על ידי שמאי מקרקעין - 09/11/2025