בבחירת שמאי משק עזר, יש לבדוק ששמאי המקרקעין מבין בתחום ספציפי זה.

משק עזר הינו שטח חקלאי מצומצם אשר צמוד לבית פרטי.

משקי עזר הוחכרו בעבר לבעלי מקצועות חופשיים לצורך גידולים חקלאיים (גם עופות) בכדי להגדיל את הכנסתם.

כיום, רשות מקרקעי ישראל הגדירה הוראות מיסוי ספציפיות בהעברת זכויות במשקי עזר.

שמאי מקרקעין המעריך שוויו של משק העזר נדרש להבנה מעמיקה בהוראות רשות מקרקעי ישראל.

חוכר של משק עזר, במכירתו של המשק, צפוי לתשלומים לא מבוטלים לרשות מקרקעי ישראל. היות ומדובר על קרקע חקלאית עם שטח צהוב הכולל זכויות בנייה.

יחד עם זאת, בעזרתו של שמאי משק עזר המתמחה בתחום, ניתן לאמוד את המס הצפוי לרשות מקרקעי ישראל.

תחשיב זה יסייע לחוכר להבין את הסכום שיישאר בידו לאחר המכירה ולתכנון את צעדיו בהמשך.

Table of contents [Close]

מה צריך לדעת שמאי משק עזר על הערכת שווי לצורך רכישת הזכויות במשק עזר:

רשות מקרקעי ישראל מחלקת את משק העזר לשני מרכיבים.

מרכיב 1: הבית בגודל של עד 160 מ"ר וחצר עד שטח של 500 מ"ר.

מרכיב 2: 1,500 מ"ר מגרש הכולל את זכויות הבנייה הנוספות.

חלוקה זו מקורה בעקרון הסוציאלי. בית בסיסי עד גודל של 160 מ"ר עם חצר של 500 מ"ר נחשב "ביתו הבסיסי" של החוכר ועליו מקבל החוכר הנחה מיוחדת בתשלום דמי רכישה.

על מרכיב השווי הראשון (1) ישלם החוכר סך של 5.5% מערך הקרקע.

על מרכיב השווי השני (2) ישלם החוכר סך של 51% מערך הקרקע כאשר שווי נגזר מתכנית בניין עיר תקפה.

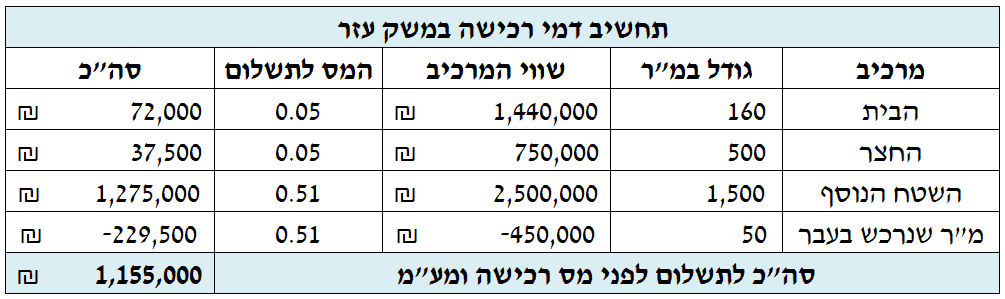

דוגמה לתחשיב שמאי מקרקעין של דמי רכישת זכויות במשק עזר:

גודל בית מקורי: 160 מ"ר.

תוספת בניה שעליה שולמו דמי היוון בעבר: 40 מ"ר.

שווי מ"ר מבונה ללא פיתוח: 9,000 ₪.

שווי חצר עד 500 מ"ר: 750,000 ₪.

אמדן שווי זכויות בנייה במגרש הנוסף: 2,500,000 ₪ – השטח החורג מהשטח "הסביר" לשימוש משק בית.

תחשיב תשלום דמי רכישת משק עזר לרשות מקרקעי ישראל:

מה צריך לדעת שמאי משק עזר על תוספת בנייה ושינוי ייעוד:

תוספת בניה:

משק עזר הינו נכס מקרקעין עם שימושים מגוונים. הבית משמש למגורים והמשק בייעוד חקלאי.

על פי רעיון מנחה זה, התשלום לרשות מקרקעי ישראל בגין תוספת בנייה דומה לתשלום במגזר העירוני עם התאמות.

בגין תוספת בנייה בקרקע מהוונת, ישלם החוכר 31% משווי הקרקע ללא פיתוח.

בגין תוספת בנייה בקרקע שאינה מהוונת, ישלם החוכר 51% עבור שטחי בנייה החורגים מהשטח הבסיסי שהינו 160 מ"ר.

החוכר תמיד רשאי לבקש לרכוש זכויות בנייה נוספות לצורך תוספת יחידת דיור, הגם, אם חוזה החכירה לא מהוון תמורת 91% משווי הקרקע.

את שווי המס לתשלום ניתן לדעת בעזרת הערכת שמאי משק עזר.

שינוי ייעוד או ניצול:

שינוי ייעוד או ניצול מהווה שינוי מטרת החכירה וניצול זכויות בנייה אשר חורגות מההגדרה "תוספת בניה".

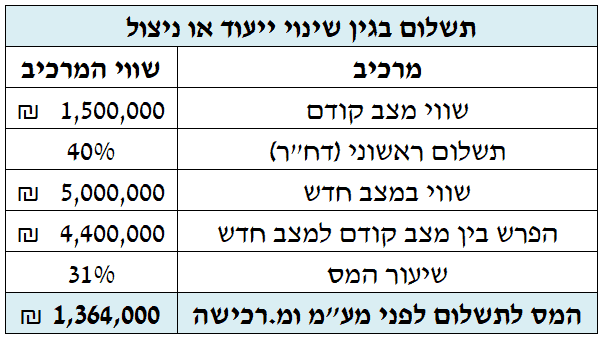

ראשית, בעל משק העזר נדרש להוון את זכויותיו בקרקע.

המס לשלום בגין שינוי ייעוד או ניצול הינו 31% משווי הקרקע ללא פיתוח.

כל תשלום ששילם החוכר "על חשבון" הקרקע נקרא דח"ר (דמי רכישה ראשוניים). אחוז דמי הרכישה הראשוניים יעמדו כזיכוי לחוכר בבואו לבצע שינוי ייעוד או ניצול.

השווי במצב חדש הינו בדרך כלל שווי הקרקע אשר נגזר מזכויות הבנייה הנוספות שמקנה תכנית בניין העיר.

דוגמה להערכת שווי תשלום לרשות מקרקעי ישראל על ידי שמאי משק עזר:

מה צריך לדעת שמאי מקרקעין על פיצול מגרש, העברת זכויות ויובל חכירה במשק עזר:

לחוכר תינתן האפשרות לפצל מגרש מהמשק עזר. עבור הפיצול ישלם החוכר לרמי 31% משוויו של המגרש המפוצל.

בדומה לנכסים במגזר העירוני, העברת זכויות במשק עזר מהוון אינה חייבת בדמי הסכמה.

במידה ומשק העזר לא מהוון, ישלם החוכר (המוכר) דמי הסכמה לרשות מקרקעי ישראל.

הרוכש, במידה וייבצע היוון יזוכה על דמי ההסכמה ששילם המוכר (תוך 90 יום). נקודה זו מאוד מעניינת ומאפשרת לרוכשי משקי עזר להקטין את התשלומים לרמ"י בגין היוון המשק.

בניגוד לנחלה, ניתן להוון את משק העזר בתקופת יובל חכירה.

יובל חכירה הינו תקופת הזמן בה נותרו פחות מ – 7 שנות חכירה. תשלום יובל החכירה המאפשר שימוש נוסף של 49 שנים במשק העזר עומד על 5.5% משווי הקרקע למגורים ללא פיתוח.

לנוחיותכם, קישור לאתר רשות מקרקעי ישראל.

במשרדנו, שמאי מקרקעין עם ניסיון של עשרות שנים הבקיאים במגוון תחומי שמאות המקרקעין.

נשמח לתת ייעוץ בכל סוגיה.

טלפון: 2698*

המידע הינו כללי בלבד ואינו משפטי ועלול להשתנות. בביצוע פעולה במקרקעין יש להתייעץ עם גורם מוסמך. ט.ל.ח. בכפוף לתקנון.

- חישוב כדאיות בשכירת משרד לפי יחס ברוטו נטו - 09/11/2025

- איך שמאי מקרקעין מנתח מכרז רשות מקרקעי ישראל - 09/11/2025

- חישוב דמי רכישה בנחלה על ידי שמאי מקרקעין - 09/11/2025