בהערכת שווי צימר או בית מלון על ידי שמאי מקרקעין, שמאי המקרקעין נדרש למחקר מעמיק על הסביבה העסקית, רמות הביקוש והמגמות העתידיות הצפויות.

צימר או בית מלון הינו נכס עסקי שמושפע מהמיקום ורמת הניהול (תפעול). הערכת שווי צימר או בית מלון תתבצע בשיטת היוון ההכנסות ככל נכס מניב.

הערכת צימר או מלון, מתמטית, מתבצעת בצורה דומה, יחד עם זאת, לצימרים קיימים מאפיינים מיוחדים:

- בדרך כלל, צימרים ממוקמים בתחום חלקת המגורים ומהווים מקום פרנסה נוסף לבעלים או לחוכר.

- צימרים, בדרך כלל, מיועדים למתן שרותי אירוח לתיירות פנים.

- ברוב המקרים, צימרים אינם סחירים בפני עצמם ומהווים חלק מחלקת המגורים.

- בניגוד לבתי מלון, צימרים בנויים מבנייה קלה בשילוב בנייה קשיחה.

במאמר זה, נדבר על עקרונות העבודה והתייחסות שמאי המקרקעין להערכת שווי צימרים ובתי מלון.

Table of contents [Close]

מה צריך לדעת שמאי מקרקעין על הערכת שווי צימר?

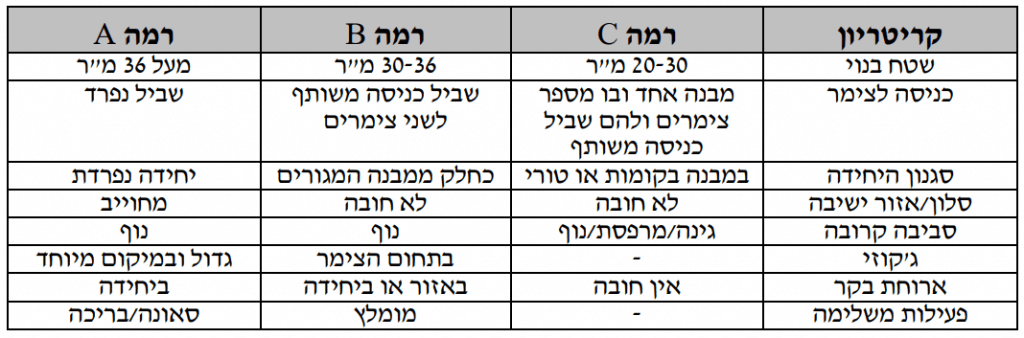

לצימר קיימים מאפיינים תכנוניים שכיחים. שטחו הבנוי של הצימר לא יפחת מ – 20 מ"ר, חדר המגורים לא יפחת מ – 14 מ"ר, היחידות יכללו ריהוט, ציוד, מטבחון, ליחידה לא תהיה יותר מכניסה אחת ולכל יחידה יוקצה מקום חניה. על פי דירוג IBB-ISRAEL BED & BREAKFAST, הצימרים מדורגים ל – 3 רמות.

להלן טבלת רמות הצימר מתוך הקווים המנחים פרק יא' – אגף שומת מקרקעין, משרד המשפטים:

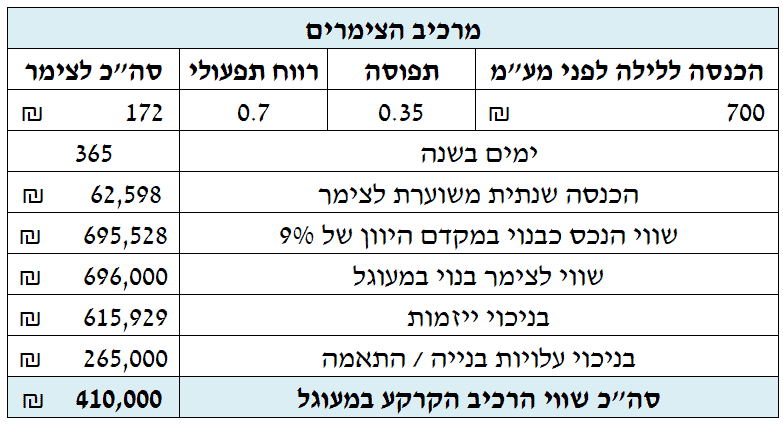

מחירי אירוח ממוצעים לצימר ברמה C הינם כ – 500 ש"ח ללילה, רמה B, A בין 500 – 750 ש"ח ללילה. עקרונות שמאיים בהערכת שווי צימרים:

- השהות בצימר הינה בדרך כלל בין לילה אחד לבין 3 לילות.

- ממוצע הימים שבהן קיימת תפוסה בצימר הינה 35% מהשנה.

- בהפעלת צימר קיימות הוצאות תפעול שנתיות אשר נאמדות בכ – 30,000 ש"ח.

- ההוצאה התפעולית עומדת על כ – 30% (רווח תפעולי 70%).

- אמדן שווי צימרים מתבצע בדרך כלל ללא הכנסה / הוצאה בגין ארוחת הבוקר.

- רכיב הייזמות לצימר נע בין 13% לבין 15%.

- היות ותחום התיירות הינו רגיש (לדוגמה – תקופת הקורונה), לשיעור ההיוון המקובל בנכסים עסקיים יתווסף סך של 2%.

- עלויות הקמת צימר הינן גבוהות מעלויות בנייה של דירת מגורים, שכן, על שטח קטן יש להקים מטבחון, ג'קוזי, מיזוג ועוד.

להלן דוגמה להערכת שווי צימר ברמה B המתבצעת על ידי שמאי מקרקעין:

מה צריך לדעת שמאי מקרקעין על הערכת שווי בית מלון?

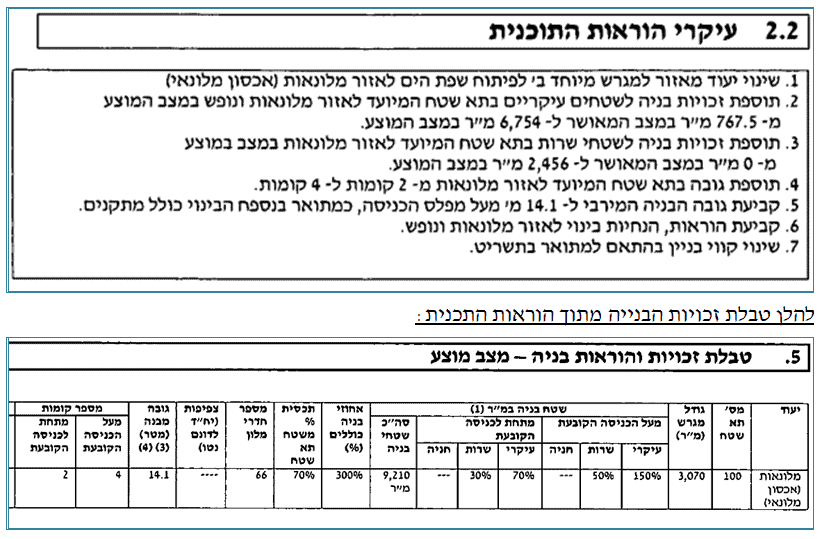

הקמת בית מלון הינו עסק יקר. כמות החדרים בבית המלון נקבעת על ידי תכנית בניין עיר מפורטת. שמאי נדל"ן בבואו לבצע הערכת שווי לבית מלון נדרש לנתח את התב"ע (זכויות הבנייה) ולבדוק את הסביבה העסקית וההכנסה הצפוייה ממספר החדרים על מנת לספק ליזם רווח כלכלי ראוי.

להלן דוגמה להוראות תכנית בניין עיר המגדירה כמות חדרים בקרקע לבית מלון:

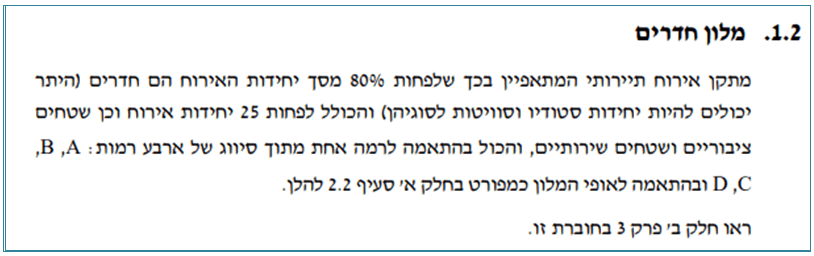

מה צריך לדעת שמאי מקרקעין על דרישות משרד התיירות לסיווג אכסון מלונאי?

על פי חוזר מנכ"ל משרד התיירות משנת 2012, ההגדרה למלון חדרים היא:

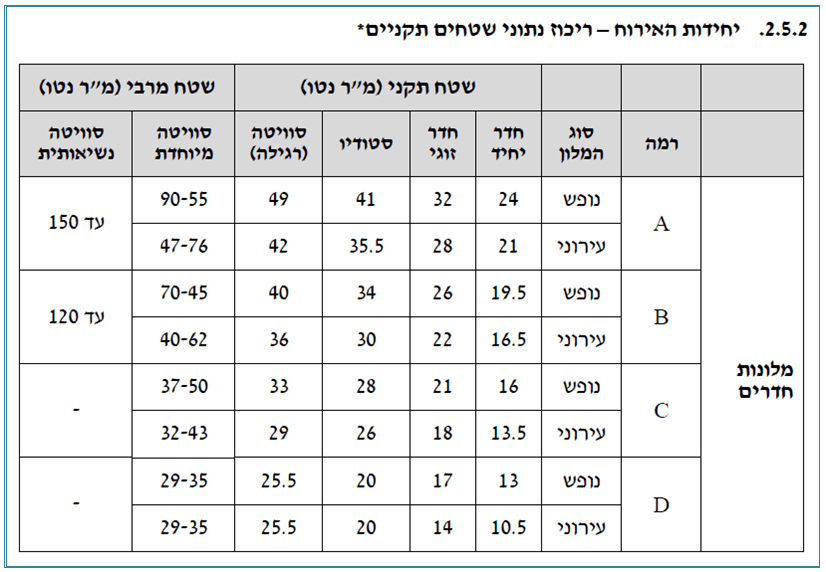

בתי מלון מחולקים לכמה רמות. רמה A, רמה B, רמה C ורמה D. להלן טבלת שטחים נדרשים בבתי מלון:

מה צריך לדעת שמאי מקרקעין בהערכת שווי בית מלון על הנתונים הסטטיסטיים?

נתוני הלשכה המרכזית לסטטיסטיקה, נתוני תפוסת חדרים על פי מחוז – מתוך פרסומי הלמ"ס מיום 28.1.2024:

אחוזי התפוסה מושפעים מאירוח המפונים. בגרף הבא ניתן לראות את השפעת הקורונה והמלחמה מאוקטובר 2023 אשר השפיעה על תחום התיירות:

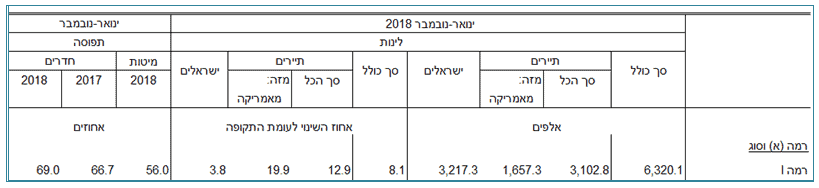

להלן נתוני הלשכה המרכזית לסטטיסטיקה – תפוסת חדרים ברמה A:

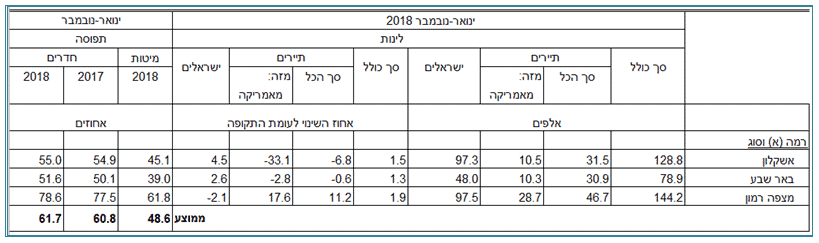

להלן נתוני הלשכה המרכזית לסטטיסטיקה – תפוסת חדרים במחוז דרום, ללא אילת וים המלח:

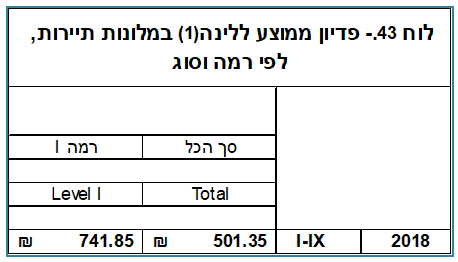

נתוני הלשכה המרכזית לסטטיסטיקה – פדיון ממוצע לחדר ללילה למלון מסוג A (על פי שער דולר של 3.7 ש"ח):

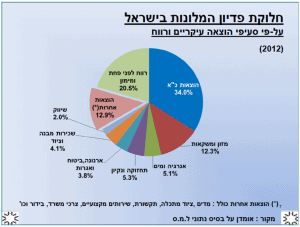

להלן תרשים חלוקת הפדיון בבתי המלון – מתוך "שולחן עגול", כדאיות ורווחיות מבתי מלון:

מה צריך לדעת שמאי מקרקעין על החוק לעידוד השקעון הון:

על פי החוק לעידוד השקעות הון, ניתן לקבל זיכוי של כ – 20% מעלות הקמת המלון בכפוף לתנאים. התנאי המרכזי הוא שהמלון ישרת באחוז ניכר תיירים מחוץ לארץ.

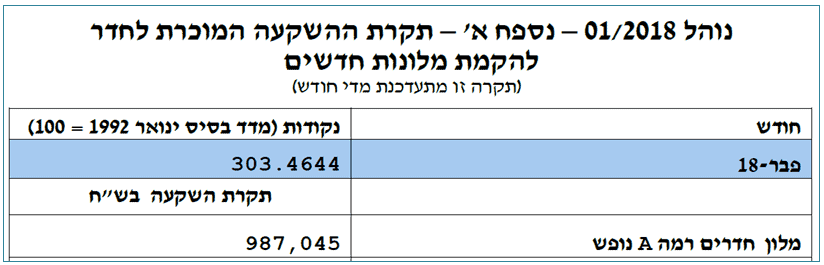

להלן טבלת תקרת ההשקעה המוכרת לחדר להקמת בית מלון חדש:

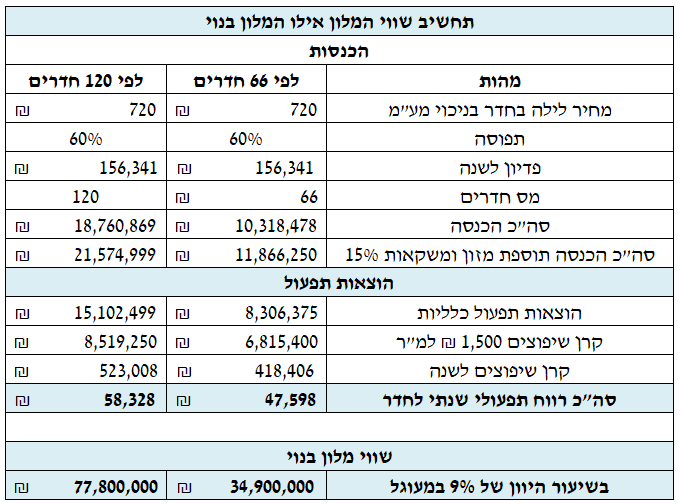

להלן דוגמה לתחשיב שווי מלון, אילו המלון בנוי, על פי תכנית בניין עיר שהוצגה מקודם ובחלופה שכמות החדרים תגדל ל – 120:

לנוחיותכם קישור לאתר הלשכה המרכזית לסטטיסטיקה – סקר בתי מלון – אורחים ולינות.

במשרדנו, א.פז שמאות מקרקעין, שמאי מקרקעין עם ניסיון של עשרות שנים הבקיאים במגוון תחומי שמאות המקרקעין.

למשרדנו, הכרות רבה עם תחומי מיסוי המקרקעין. ידוע, כי בעסקת מקרקעין רב הנסתר על הגלוי, ולכן, אנו נשמח לתת לכם ייעוץ חינם בכל סוגיה.

טלפון: 2698*

אתר: https://shamay-mekarkein.com/

המידע הינו כללי בלבד ואינו משפטי ועלול להשתנות. בביצוע פעולה במקרקעין יש להתייעץ עם גורם מוסמך. ט.ל.ח. בכפוף לתקנון.

- מחיר הערכת שווי דירה או בית פרטי על ידי שמאי מקרקעין - 11/11/2024

- מה צריך לדעת שמאי מקרקעין בירושלים על ניצול זכויות בנייה - 27/10/2024

- ניכוי היטל השבחה ממס שבח על פי סעיף 49ז - 13/10/2024