דוגמה של מקרה בו שמאי מקרקעין נדרש לבצע הערכת שווי קרקע למוסד ציבור.

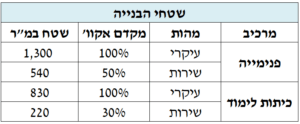

המוסד כולל כיתות לימוד ופנימיה.

להלן חלוקת שטחי הבניה:

מבדיקה שערך שמאי מקרקעין עולה, כי הייעוד האלטרנטיבי הסחיר הדומה ככל האפשר הינו:

משרדים לכיתות הלימוד ומגורים לפנימייה.

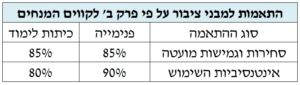

היות ומדובר על מבני ציבור, יש לבצע הפחתות ביחס לשטחי משרדים ומגורים.

להלן טבלת מקדמי ההפחתה:

מבדיקת שמאי המקרקעין עלה:

שווי מ"ר מבונה למגורים (כולל שטחי שירות) הינו 12,000 ש"ח.

שווי מ"ר מבונה למשרדים (לא כולל שטחי שירות) הינו 5,000 ש"ח.

מה שווי קרקע למוסד ציבור בהתעלם מתקן חניה ומע"מ:

מרכיב שווי הקרקע של הפנימייה:

1,300 מ"ר * 12,000 ש"ח למ"ר * 0.9 * 0.85 (אינטנסיביות השימוש ומקדם סחירות) = 11,934,000 ש"ח.

מרכיב שווי הקרקע של כיתות הלימוד:

830 מ"ר עיקרי בתוספת 220 מ"ר שטחי שירות * 5,000 ש"ח * 0.85 * 0.8 (מקדם סחירות, גמישות ואינטנסיביות השימוש) = 3,570,000 ש"ח.

סה"כ שווי המגרש הינו 15,504,000 ש"ח לפני מע"מ.

הערכת שווי קרקע למבני ציבור יכולה להתבצע למטרות שונות.

בין המטרות הנפוצות הינו שינוי ייעוד במקרקעין.

במקרים רבים הוועדה המקומית משנה יעוד של קרקע סחירה לייעוד ציבורי בדרך של הפקעה.

קרקע בשימוש ציבורי במקרים רבים אינה יעילה, שכן, אינה משמת יותר למטרה סחירה.

לעיתים ניתן להוציא מקרקע בייעוד ציבורי (חום) תועלת כלכלית. יחד עם זאת מקרים אלה נדירים.

על פי הלכת חממי, הפקעה מתבצעת בשני שלבים. שלב שינוי הייעוד ושלב ההפקעה.

בגין כל אלה, ניתן להיעזר בשמאי מקרקעין ולתבוע בגין ירידת ערך המקרקעין שהופקעו.

במשרדנו, א.פז שמאות מקרקעין, שמאי מקרקעין עם ניסיון של עשרות שנים הבקיאים במגוון תחומי שמאות המקרקעין.

למשרדנו, הכרות רבה עם תחומי מיסוי המקרקעין. ידוע, כי בעסקת מקרקעין רב הנסתר על הגלוי, ולכן, אנו נשמח לתת לכם ייעוץ חינם בכל סוגיה.

טלפון: 2698*

אתר: https://shamay-mekarkein.com/

המידע הינו כללי בלבד ואינו משפטי ועלול להשתנות. בביצוע פעולה במקרקעין יש להתייעץ עם גורם מוסמך. ט.ל.ח. בכפוף לתקנון.

- מה צריך לדעת לפני שבוחרים שמאי דירות בנתניה - 17/12/2024

- מה צריך לדעת שמאי מקרקעין על הערכת שווי חניון - 16/12/2024

- מה צריך לדעת שמאי מקרקעין על גישות להערכת נכסים - 16/12/2024