הערכת שווי חניה בחניון על ידי שמאי מקרקעין חניות נעשית בשיטת היוון ההכנסות התפעוליות.

להבדיל מחניות הצמודות לדירות מגורים חניה בחניון מהווה נכס עסקי.

נושא עריכת שומות מקרקעין לחניונים מעוגן בפרק י' לקווים המנחים של אגף שומת מקרקעין.

שווי חניה יכול לנוע מ – 5,000 ₪ עד 500,000 ואף יותר באזורי ביקוש.

על פי רשות המסים, ביום 19.7.2021 נמכרה חניה (פרטית) ברחוב גאולה בתל אביב תמורת 500,000 ₪.

מפת רחוב גאולה להמחשה:

במאמר זה נדבר על איך צריך שמאי מקרקעין להעריך שווי חניון לרכבים פרטיים.

כפי שתיארנו במאמרים הקודמים, הגישה העדיפה להעריך שווי מקרקעין הינה גישת ההשוואה.

על מנת לבצע הערכה מדוייקת על ידי גישת ההשוואה יש צורך באיתור עסקאות השוואה דומות מאוד לנכס הנישום.

במקרים רבים אין עסקאות השוואה אשר יכולות לסייע לנו בהערכת שווי חניון.

לפיכך, נדרש לאמוד את שווי החניון כ"עסק חי" על פי היוון ההכנסות.

במאמר זה נביא דוגמאות להערכת שווי חניון כבנוי והערכת שווי הקרקע לחניון (לא בנוי).

קיימים שני סוגי חניונים. חניון פתוח וחניון מקורה.

חניון פתוח אינו מצריך עבודות בנייה משמעותיות ויכול לשמש גם כשימוש ביניים על למיצוי זכויות הבנייה בקרקע (עד שמקבלים את ההיתר).

לדוגמה:

ברשותנו קרקע בשטח של שני דונם אשר עליה ניתן להקים 20 יחדות דיור. עד שנקבל היתר בניה, נעשה שימוש ביניים בקרקע לחניון.

על פי הקווים המנחים, בחישוב כמות מטרים למקום חניה יש לקחת בחשבון את שטחי המעברים.

על פי הקווים המנחים, לחניון פתוח יש לייחס 25 מ"ר קרקע ולחניון מקורה 35 מ"ר קרקע.

Table of contents [Close]

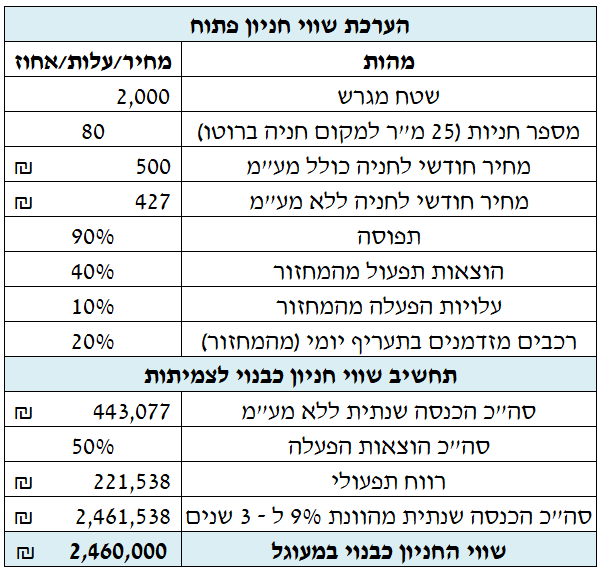

איך שמאי חניות צריך להעריך שווי חניה פתוחה במגרש של שני דונם (2,000 מ"ר)

נתונים:

שטח מגרש: 2,000 מ"ר.

מחיר חודשי למקום חניה בלתי מסוים: 500 כולל מע"מ.

תפוסה: 90%.

הוצאות תפעול 40%.

עלויות הפעלת החניון (על ידי מפעיל): 10% מהמחזור.

רכבים מזדמנים בתעריף יומי: 20% מהמחזור.

עלות הכשרת הקרקע: 800 ₪ למ"ר.

להלן תחשיב לשווי חניון פתוח:

במקרים רבים שמאי מקרקעין חניות נדרש לאמוד את שווי הקרקע לחניון.

אמדן שווי קרקע לחניון מתבצע במקרים הבאים:

- בדיקת כדאיות השקעה בקרקע לחניון.

- בדיקת כדאיות לשימוש ביניים כחניון.

- תשלומים בגין שימוש חורג לוועדה המקומית לתכנון ובנייה.

- תשלומים לרשות מקרקעי ישראל.

בהערכת שווי קרקע לחניון על שמאי המקרקעין להפחית את עלויות הבנייה להכשרת החניון.

בנוסף לעלויות הבנייה יש להפחית רווח יזמי.

לצורך הדוגמה, ניקח רווח יזמי בשיעור של 15% משווי החניון ואת הוצאות ההקמה לפי הדוגמה לעיל.

נחלק את שווי החניון ב – 15% ונפחית מהסך 2,000 ₪ * 2000 מ"ר.

שווי הקרקע שיתקבל הינו 540,000 ₪ במעוגל.

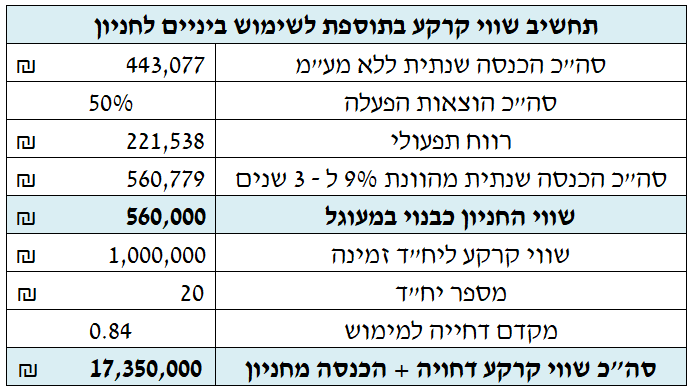

איך שמאי צריך לאמוד שווי קרקע כאשר נעשה בה שימוש ביניים לחניון

כפי שציינו קודם, לעיתים יזם מבצע שימוש ביניים בקרקע עד לקבלת היתר בניה.

לצורך מקסום הרווחים, במקרים מסויימים היזם יכול לעשות שימוש ביניים בקרקע.

בין השימושים הנפוצים: אחסנה וחנית רכב.

על פי הדוגמה שניתנה קודם, נתונה קרקע בשטח של שני דונם עם זכויות בניה ל – 20 יח"ד.

זמן לקבלת היתר לעלייה על הקרקע – 3 שנים.

המשך תקופת המתנה זו לקבלת היתר, התירה הוועדה המקומית ליזם לעשות שימוש ביניים לחניון.

שמאי דירות יהוון את ההכנסה מהחניון לתקופה של 3 שנים ועליה יוסיף את שווי הקרקע הדחוי.

להלן תחשיב לדוגמה (בהנחה כי אין עלויות הכשרה):

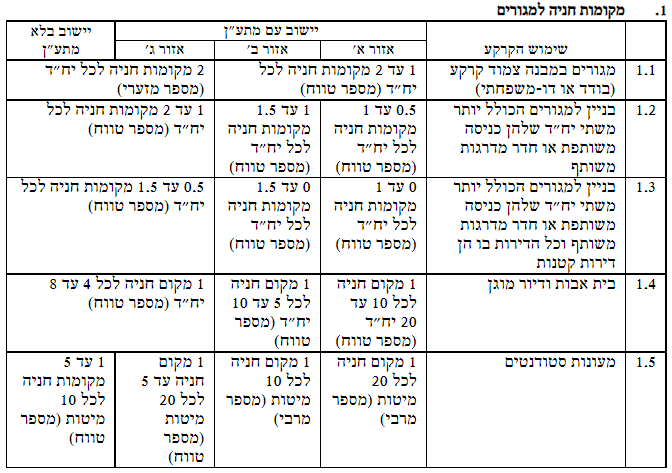

מה צריך לדעת שמאי מקרקעין על תקן החניה החדש בהערכת שווי חניה:

תקן חניה הינו מספר החניות הנדרש למ"ר על פי קטגוריות של שימושי קרקע.

בשנת 2016 אושר תקן חניה חדש בהסתמכות על קרבת המקרקעין למתע"ן.

מתע"ן – מערכת תחבורה ציבורית עתירת נוסעים, מסילתית ושאינה מסילתית, הפועלת בנתיב נפרד או בלעדי לאורך 6 קילומטרים לפחות, אשר היצע מקומות הנסיעה בה עולה על 3,000 לשעה בכל כיוון;

התקן נקבע מהרגשת אופוריה של הגורמים התכנוניים עקב תחילת העבודות ברכבת הקלה.

בפועל, כיום הקו האדום הושלם. יתר הקווים בבניה והמטרו עדיין לא בדרך.

תקן החניה החדש מגדיר מספר חניות לשימושי קרקע על פי מרחק המקרקעין לציר תחבורה ציבורית.

התקן החדש צמצם דרסטית את מקומות החניה בשימושים המסחריים להם קרבה לצירי תחבורה ציבורית.

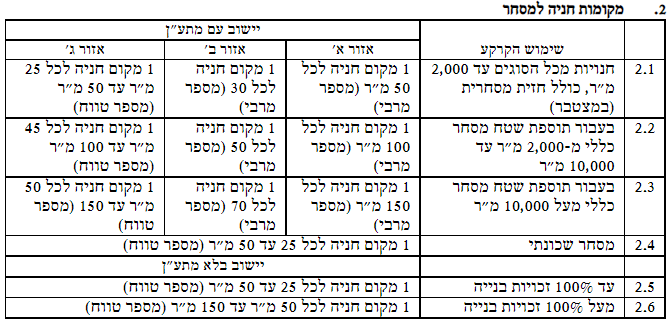

להלן טבלת מקומות חניה לנכסי מגורים (מתוך תקנות התכנון והבנייה):

להלן טבלת מקומות חניה לנכסי מסחר (מתוך תקנות התכנון והבנייה):

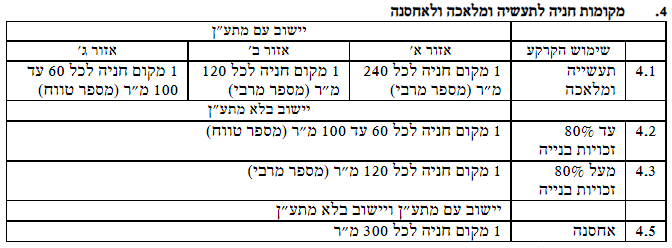

טבלת מקומות חניה לנכסי תעשיה ומלאכה (מתוך תקנות התכנון והבנייה):

תקן החניה החדש, נכון להיום אינו תואם את המציאות הכלכלית היות והתחבורה הציבורית טרם הוקמה.

מה צריך לדעת שמאי מקרקעין על הערכת שווי חניון מקורה

חניון מקורה, בדרך כלל נבנה על סמך היתר בניה.

קיימים הבדלים בין שני סוגי חניונים מקורים. חניון אשר מהווה חלק ממרכז מסחרי וחניון אשר מהווה נכס עסקי.

הערכת שווי של חניון המהווה חלק ממרכז מסחרי כמו קניון הינה מורכבת.

בעצם, נגישות לחניה מגדילה את כמות המבקרים ובכך תורמת לפדיון העסקי של החנויות.

בהערכת שווי חניון מקורה המהווה חלק ממרכז מסחרי שמאי מקרקעין יכול לספור את כמות החניות ולמצוא את כמות החניות לכל מ"ר מסחרי סחיר.

ככל שכמות החניות למ"ר סחיר גבוה יותר, צפיפות החניה קטנה יותר וניתן לשער כי כמות המבקרים תהיה גדולה יותר ביחס לנכס אחר בו כמות החניות קטנה יותר על כל מ"ר סחיר.

כאמור, השפעת החניון המקורה בקניון הינה מגולמת בפדיון העסקי של החנויות.

מנגד, מבנה המשמש לחניון במהותו מהווה נכס עסקי לכל דבר וניתן להעריך את שוויו על פי מחיר החניה והתפוסה הממוצעת.

כמו כן, שמאי מקרקעין יכול להסתמך על הדוחות הכספיים של החניון ולגזור ממנו את הרווח התפעולי.

הערכת שווי חניון על פי הרווח התפעולי רגישה לאיכות הניהול.

איכות ניהול לוקה בחסת תביא לרווח תפעולי נמוך יותר ובכל יכולה לפגוע בדיוק ההערכה השמאית.

הוצאות התפעול בחניון מקורה גבוהות יותר מהוצאות התפעול בחניון פתוח.

ההבדלים המרכזיים בסעיפי ההוצאה הינם ארנונה, חשמל, ניקיון, ביטוח, דמי ניהול ועוד.

מה צריך לדעת שמאי מקרקעין על דמי שימוש חורג לחניון

שימוש חורג במקרקעין הינו שימוש זמני שניתן על ידי הוועדה המקומית לעשות שימוש הנוגד את ייעוד הקרקע על פי תכנית מאושרת או על פי היתר.

השימוש החורג ניתן לתקופה מוגבלת שיכולה לנוע בין שנים בודדות ועד 10 שנים.

בגין מתן היתר לשימוש חורג על המבקש לשלם מס היטל השבחה אשר מהווה 50% מהרווח בשימוש החדש.

דוגמה

נתון מגרש בשטח של 2,000 מ"ר בייעוד אחסנה באזור תעשייה עירוני.

השימוש כאחסנה מניב ליזם הכנסה של 30 ₪ למ"ר קרקע.

ידוע, כי באזור מושכרים מקומות חניה פתוחה תמורת 1,250 ₪ לחודש לפני מע"מ.

על פי הקווים המנחים, כל חניה מצריכה 25 מ"ר ברוטו, לפיכך, במגרש ניתן להקים 80 מקומות חניה.

80 חניות *1,250 ₪ = 100,000 ₪ הכנסה חודשית, 1,200,000 ₪ הכנסה שנתית.

שימוש בקרקע בייעוד המאושר מניב ליזם 30*2,000 מ"ר = 60,000 הכנסה חודשית, 720,000 ₪ הכנסה שנתית.

מה היטל ההשבחה שהיזם ישלם עבור שינוי הייעוד

נניח כי היזם קיבל היתר לשימוש חורג לתקופה של 5 שנים.

הרווח השנתי של היזם משינוי הייעוד (הדלתא) הינו 480,000 ₪.

היטל השבחה עומד על 50% מהיתרון הכלכלי, דהיינו 240,000 ₪.

שמאי מקרקעין המתמחה בהיטל השבחה יכול להגיש השגה על התשלום שנקבע ולהקטינו.

צמצום תשלום היטל ההשבחה ניתן לעשות על ידי הכללת הוצאות הכשרת החניון, קביעת מקדם פדיון ועוד.

לנוחיותכם, קישור לפרק י' לקווים המנחים, מועצת שמאי המקרקעין – משרד המשפטים.

במשרדנו, א.פז שמאות מקרקעין, שמאי מקרקעין עם ניסיון של עשרות שנים הבקיאים במגוון תחומי שמאות המקרקעין.

למשרדנו, הכרות רבה עם תחומי מיסוי המקרקעין. ידוע, כי בעסקת מקרקעין רב הנסתר על הגלוי, ולכן, אנו נשמח לתת לכם ייעוץ חינם בכל סוגיה.

טלפון: 2698*

אתר: https://shamay-mekarkein.com/

המידע הינו כללי בלבד ואינו משפטי ועלול להשתנות. בביצוע פעולה במקרקעין יש להתייעץ עם גורם מוסמך. ט.ל.ח. בכפוף לתקנון.

- מה ההבדל בין שמאי מקרקעין לבין שמאי רכוש? - 08/07/2025

- הערכת שווי חניה: מדריך מקצועי לבעלי נכסים - 23/06/2025

- מחיר הערכת שווי דירה או בית פרטי על ידי שמאי מקרקעין - 20/06/2025