שמאי מקרקעין איחוד וחלוקה זה שמאי אשר נדרש לבצע אומדן שווי תשלומי איזון במסגרת איחוד וחלוקה.

השמאי צריך לשמור על יחסיות החלוקה בין המצב הנכנס לבין המצב היוצא ובהתאם לצורך לקבוע תשלומי איזון.

תכנית איחוד וחלוקה משביחה, הינה תכנית אשר משנה את ייעוד הקרקע ומזכה את בעל הקרקע בזכויות בנייה בתחום התכנית.

עקרון היחסיות הינו העיקרון המנחה בכל הקשור לתכניות איחוד וחלוקה.

עקרון היחסיות בתכניות איחוד וחלוקה מעוגן בחקיקה, בתקנות ובתקינה השמאית.

Table of contents [Close]

- מה צריך לדעת שמאי מקרקעין איחוד וחלוקה על תקן מספר 15 לתקינה שמאית:

- מה צריך לדעת שמאי מקרקעין איחוד וחלוקה על קביעת תשלומי איזון בחלקות אשר עליהן קיים מבנה בנוי:

- דוגמה מתוך תקן 15 לתקינה שמאית - מבנים אשר תורמים לשווי החלקה שנכנסה לאיחוד וחלוקה ומיועדים להריסה:

- דוגמה מתוך תקן 15 לתקינה שמאית - מבנים אשר תורמים לשווי גם במצב היוצא החלקה שנכנסה לאיחוד וחלוקה מיועדים להריסה:

מה צריך לדעת שמאי מקרקעין איחוד וחלוקה על תקן מספר 15 לתקינה שמאית:

מטרת תקן 15 הינה קביעת הוראות להכנת טבלאות הקצאה ואיזון וקביעת שווי הזכויות המצב הנכנס והמצב היוצא.

התקן מדבר על אופן ביצוע טבלאות איזון וחלוקה שלא בהסכמת בעלים על פי סימן ז' לפרק ג' לחוק התכנון והבנייה.

שמאי מקרקעין איחוד וחלוקה, בביצוע טבלאות איזון במסגרת איחוד וחלוקה יפעל על פי העקרונות הבאים:

- בתכניות שבשטחן אזורים המתאפיינים ברמות שווי שונות, יפעל שמאי המקרקעין להגדרתם של מתחמי איחוד וחלוקה נפרדים בעלי ערכי קרקע דומים במצב נכנס.

- יפעל השמאי ככל האפשר לקבוע מתחמי איחוד וחלוקה נפרדים לחלקות הבנויות ולחלקות שאינן בנויות.

- יפעל שמאי מקרקעין איחוד וחלוקה למציאת פתרון לקיומם של מבנים בחלקות שבמתחם או של מטלות מיוחדות החלות שבמתחם, וזאת באופן שיאפשר לערוך את טבלת ההקצאה והאיזון בהתעלם מקיומם של מבנים או מטלות אלה.

- כל מגרש שיוקצה יהיה קרוב ככל הניתן למקום בו הייתה חלקתו של מקבל ההקצאה.

- שמאי המקרקעין יפעל להקטנת גורם המוש"ע. השמאי יקצה ככל הניתן מגרשים שלמים לבעלות יחידה.

- שמירה על יחסיות ההקצאה – שוויו של מגרש שיוקצה ביחס לשווים של סך המגרשים החדשים שנוצרו יהיה, ככל האפשר, כשווי זכויותיו במצב היוצא של מקבל ההקצאה ביחס לשווי זכויותיו במצב הנכנס. לא יתאפשר הדבר, ייקבעו תשלומי איזון.

הסבר השמירה על יחסיות ההקצאה:

נתונה חנות פינתית. במסגרת התכנית מפקיעים את רצועת החנויות הישנה ומעבירים את כל בעלי הזכויות למתחם מסחרי חדש.

היות ובמצב נכנס היית פינתי ביחס לאחרים – בהקצאה החדשה יש לשמור על היתרון שלך ביחס לאחרים.

ייתכן ותוקצה לך חנות פינתית במתחם החדש – בדומה למצב הקודם (מצב נכנס) או שינתנו פיצויים בתשלומי איזון.

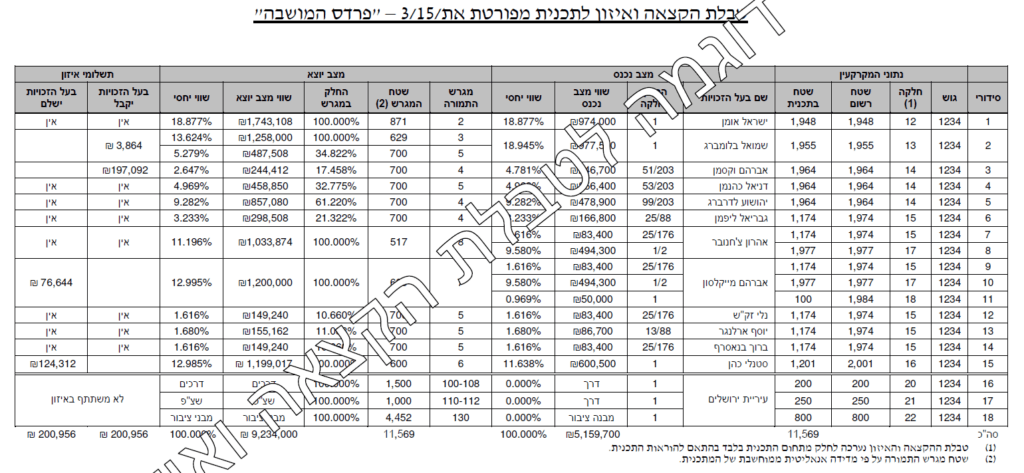

להלן דוגמה צורנית לטבלת הקצאה ואיזון מתוך תקן 15 לתקינה שמאית (קרדיט: "משרד המשפטים"):

מה צריך לדעת שמאי מקרקעין איחוד וחלוקה על קביעת תשלומי איזון בחלקות אשר עליהן קיים מבנה בנוי:

כאשר שמאי מקרקעין איחוד וחלוקה נדרש לבצע טבלאות איזון לתכניות אשר מאחדות מגרשים ריקים ומגרשים בנויים, עליו להוציא את תרומת הבנוי מהטבלה ולהוסיף תרומה זו בסוף כערך כלכלי לחלק המוקצה.

שמאי איחוד וחלוקה נדרש לבצע הבחנה בין מבנים התורמים לשווי לבין מבנים אשר לא תורמים לשווי.

שמאי איחוד וחלוקה נדרש להבחין בין מבנים המיועדים להריסה לבין מבנים אשר לא מיועדים להריסה.

עקרונות לביצוע הקצאה במתחמים בהם בנויים מבנים התורמים לשווי ומיועדים להריסה:

בהנחה והתכנית לא מאפשרת הוצאת המבנים הבנויים מתוך מתחם האיחוד והחלוקה, יבצע שמאי המקרקעין תחשיב על פי העקרונות הבאים:

- יישום השמאי את שווי הזכויות בחלקות כבלתי בנויות.

- יישום השמאי את תרומת המבנים לשווי החלקות.

- תסוכם התרומה של כל המבנים במתחם האיחוד והחלוקה.

- תופחת התרומה הכלכלית של המבנים מהשווי הכולל של המתחם במצב יוצא.

- יתרת השווי היוצא לאחר ההפחתה תוקצה לבעלי הזכויות באופן יחסי על פי שווים היחסי של החלקות כבלתי בנויות במצב הנכנס.

- להקצאה היחסית של כל בעל זכויות שהיה לו מבנה אשר תרם לשווי, יוקצו זכויות בנייה נוספות ששווין זהה לתרומת המבנה.

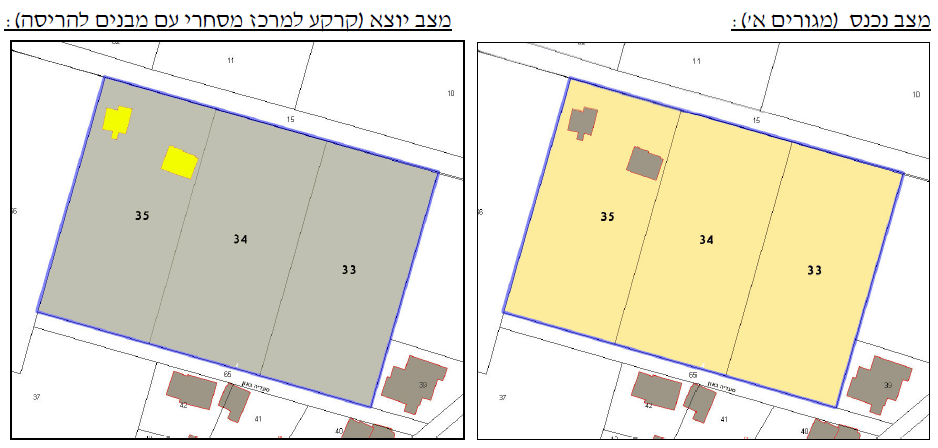

דוגמה מתוך תקן 15 לתקינה שמאית – מבנים אשר תורמים לשווי החלקה שנכנסה לאיחוד וחלוקה ומיועדים להריסה:

נתונות 3 חלקות. טרם התכנית החדשה, החלקות היו בייעוד מגורים. ובחלקה 35 קיימים מבנים התורמים לשווי.

במצב יוצא, ייעוד החלקות יהיה מסחר והמבנים מיועדים להריסה.

להלן תחשיב ההקצאה:

שווי במצב נכנס – 4,000,000 ₪ (כולל מבנים).

שווי במצב יוצא – 10,000,000 ₪ (כולל המבנים).

בהנחה והמבנים מיועדים להריסה, יבוצע תחשיב ההקצאה בצורה הבאה:

בעלי חלקה 33 יקבל 3,000,000 ש"ח.

בעלי חלקה 34 יקבל 3,000,000 ש"ח.

כמו כן, בעלי חלקה 35 יקבל 4,000,000 ש"ח (כולל פיצוי של 1,000,000 ש"ח עבור המבנים).

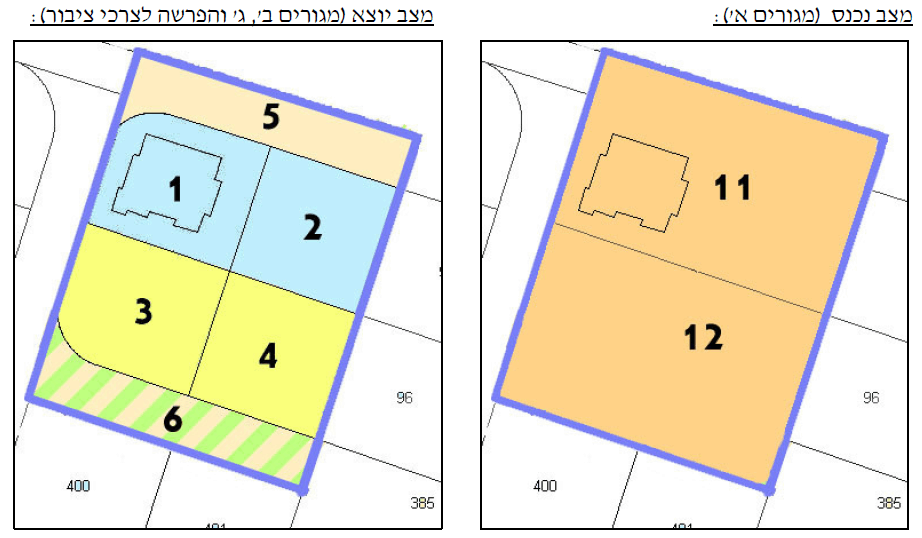

דוגמה מתוך תקן 15 לתקינה שמאית – מבנים אשר תורמים לשווי גם במצב היוצא החלקה שנכנסה לאיחוד וחלוקה מיועדים להריסה:

נתונות 2 חלקות. טרם התכנית החדשה, החלקות היו בייעוד מגורים. ובחלקה 11 קיים מבנה התורם לשווי.

במצב יוצא, ייעוד החלקות יהיה מגורים בבנייה רוויה והמבנה אינו מיועד להריסה.

להלן נתוני ההקצאה:

שווי במצב נכנס – 3,000,000 ₪ (כולל מבנים).

שווי במצב יוצא – 3,600,000 ₪ (כולל מבנים).

להלן טבלת תחשיב ההקצאה:

בעלי חלקה 11 יקבל את מגרש 1 ומגרש 3. בעלי חלקה 12 יקבל את מגרש 2 ומגרש 4.

במקרים רבים ניתן להגיש ערעור על טבלת החלוקה ותשלומי האיזון, ובכך לשפר את מצבכם הכלכלי.

כאשר אתם בוחרים שמאי מקרקעין איחוד וחלוקה, עליכם לוודא כי שמאי המקרקעין בקיא בתחום ובעל שליטה פרקטית בנושא ספציפי זה.

קישור לאתר משרד המשפטים – תקינה שמאית.

במשרדנו, א.פז שמאות מקרקעין, שמאי מקרקעין עם ניסיון של עשרות שנים הבקיאים במגוון תחומי שמאות המקרקעין.

למשרדנו, הכרות רבה עם תחומי מיסוי המקרקעין. ידוע, כי בעסקת מקרקעין רב הנסתר על הגלוי, ולכן, אנו נשמח לתת לכם ייעוץ חינם בכל סוגיה.

טלפון: 2698*

אתר: https://shamay-mekarkein.com/

המידע הינו כללי בלבד ואינו משפטי ועלול להשתנות. התחשיבים לדוגמה כללית בלבד. בביצוע פעולה במקרקעין יש להתייעץ עם גורם מוסמך. ט.ל.ח. בכפוף לתקנון.

- הערכת שווי חניה: מדריך מקצועי לבעלי נכסים - 23/06/2025

- מחיר הערכת שווי דירה או בית פרטי על ידי שמאי מקרקעין - 20/06/2025

- מה צריך לדעת שמאי מקרקעין על הערכת עלויות בניה ועבודות שיפוץ - 10/06/2025