שמאי מקרקעין קומבינציה זה שמאי שתפקידו להעריך את מקדם הקומבינציה בין הקבלן לבין בעל הקרקע על פי תרומתו של כל צד בפרוייקט.

שמאי מקרקעין קומבינציה יעריך את תרומת הקרקע ואת תרומת הבנייה בפרוייקט ולפי זה יקבע כמה יחידות דיור או כמה אחוזים מהשטח הבנוי יקבל כל צד בעסקה.

מטרתה של עסקת הקומבינציה הינה הקטנת תשלומי מיסוי מקרקעין כפי שיפורט בהמשך.

Table of contents [Close]

מה השיטות בהן שמאי מקרקעין קומבינציה מחשב את שיעור הקומבינציה

- השיטה ההנדסית:

השיטה ההנדסית הינה שיטה מתמטית פשוטה אשר קובעת את שיעור הקומבינציה לבעל הקרקע על פי תרומתו לסך הפרויקט.

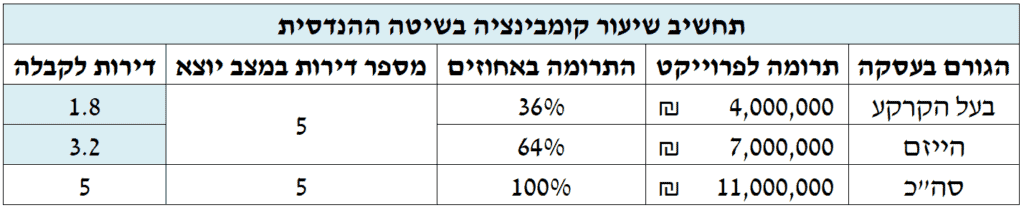

להלן דוגמא לתחשיב בשיטה ההנדסית:

על פי הטבלה, בעל הקרקע יקבל 1.8 יחידות דיור.

בהנחה כי שוויה של כל דירה הינו 2,200,000 ₪, ישלם בעל הקרקע לקבלן / יזם כ – 400,000 ₪ על מנת להשלים את חלקו לדירה שלמה.

לחילופין יישאר בעל הקרקע עם דירה אחת ויקבל 1,760,000 ₪ כתשלומי איזון.

- השיטה הכלכלית:

על פי השיטה הכלכלית, שמאי מקרקעין קומבינציה יעריך את שווי הקרקע של בעל הקרקע אילו הפרויקט כבר בנוי.

את שווי הקרקע יהוון השמאי בשיעור היוון אשר יכלול את סיכוני בעל הקרקע (פשיטת רגל של הקבלן) לרבות הפסד אלטרנטיבי.

להלן דוגמא לתחשיב הכלכלי:

על פי הטבלה, בעל הקרקע יקבל כ – 5,000,000 ₪. שווי הקרקע בדירות בנויות מגלמת את הסיכון, תקורות הניהול ועוד.

מה צריך לדעת שמאי מקרקעין קומבינציה על סוגי עסקאות הקומבינציה

קיימות שתי שיטות לעסקאות הקומבינציה. עסקת נטו ועסקת ברוטו.

ככל שבעל הקרקע מבקש לחסוך בזמנו ולהימנע מהשתתפות בהליך הבנייה, הפיצוי על אבדן הזמן יעבור לקבלן אשר נדרש לטפל בכל הנושאים.

ככל ובעל הקרקע יבקש להשתתף בהליכי הפרויקט ולהשאיר את הזכות להגשת ערר על תשלום היטל ההשבחה ומס שבח יגדל שיעורו באחוז הקומבינציה.

לפיכך, קיימות שתי חלופות לעסקת קומבינציה:

- עסקת נטו:

עסקה שבה הקבלן לוקח על עצמו את הטיפול בכל סוגיות הבנייה לרבות היטל השבחה, מס שבח ועוד. בעל הקרקע כמעט ואינו מעורב בהליך הבניה.

- עסקת ברוטו:

בעל הקרקע פעיל בהליך הבניה ויישא בהיטל ההשבחה ומס השבח.

מה צריך לדעת שמאי קומבינציה על היתרונות והחסרונות של כל שיטה

שיטת הנטו:

היתרון של שיטת הנטו הינו הזמן שנחסך מבעל הקרקע מהשתתפות בהליכי הבניה.

שיטה זו יכולה להתאים לבעלי ממון אשר מוכנים לוותר על רווח מסוים לטובת הקבלן.

יחד עם זאת לשיטה זו חסרון אחד גדול

שיעור הקומבינציה נקבע בין היתר מהיטל ההשבחה הצפוי בפרוייקט. שמאי מקרקעין מטעם הוועדה המקומית יגיש לצדדים את שומת היטל ההשבחה.

במצבים מסויימים, ניתן לערער על שומת היטל ההשבחה ולהקטין או לבטל את החיוב.

בעסקת נטו, לעיתים נמנעת מבעל הקרקע זכות זו והיזם / הקבלן נהנה גם משיעור קומבינציה מוטב וגם זוכה להקטין את היטל ההשבחה.

שיטת הברוטו:

חסרון שיטה זו הינו הזמן שעל בעל הקרקע להשקיע בקידום הפרויקט. שיטה זו יכולה להתאים לאדם אשר מבקש למקסם את רווחיו מעסקת הקומבינציה.

על פי שיטה זו, בעל הקרקע יבצע את תשלומי המס בצורה המשתלמת ביותר תוך שימוש בכל ההטבות על פי חוק מיסוי מקרקעין וייתכן ויפעל להקטנת או ביטול תשלום היטל ההשבחה.

ההבדלים בין הרווח הקבלני לרווח היזמי והתמורה לקבלן ובעל הקרקע

בעסקאות קומבינציה, בהערכת שווי עלויות הבניה גם הדייר/ים שמוסר/ים את דירותיהם להריסה או הקרקע נוטלים סיכונים.

הסיכונים הם כלכליים משקיים, איתנות אישית של הקבלן, עיכובים תכנוניים ומשפטיים ועוד.

הרווח הייזמי כולל גם את רווח הקבלן וגם את הסיכון הייזמי. בחישוב רווח הקבלן, ניתן לחשב את הרווח הקבלני בלבד שהוא קטן מהרווח הייזמי ובכך להעביר חלק מהפיצוי עבור הסיכון לבעל הקרקע.

בעצם, תהיה חלוקה של הרווח הייזמי. הרווח הקבלני יעבור לקבלן והיתרה תעבור לבעל הקרקע ותשפר את אחוז הקומבינציה.

מה צריך לדעת שמאי מקרקעין קומבינציה על מיסוי מקרקעין

כפי שציינו בתחילת המאמר, עסקת קומבינציה מתבצעת לצורך הקטנת תשלומי מיסוי מקרקעין.

הבעלים מוכר לקבלן / ליזם חלק מהקרקע ולפיכך משלם מס רק על החלק הנמכר.

הקבלן / יזם רוכש רק חלק מהקרקע ולפיכך משלם מס רכישה רק על החלק הנרכש.

לצורך חישוב מס שבח יש לקבוע את התמורה בה מכר הבעלים את הקרקע.

שווי המכירה (שווי הרכישה אצל הקבלן) יכול להיקבע בשתי חלופות:

על פי שווי הקרקע (כולל זכויות הבנייה).

על פי שווי שירותי הבנייה שסיפק הקבלן לדירות בעל הקרקע.

שמאי מקרקעין קומבינציה צריך להכיר את כל ההטבות שמקנה חוק מיסוי מקרקעין לעניין מס שבח.

שמאי הקומבינציה נדרש לבדוק את זכאות בעל הקרקע לפטור ממס שבח מכח סעיף 49ב' / 49ז' לחוק מיסוי מקרקעין.

במידה ועל המגרש קיימת דירה אשר לה היתר בנייה כחוק, ניתן לקבל בגין מכר דירה זו פטור ממס שבח.

הפטור חעול להינתן או מכח סעיף 49ב' – פטור לדירת מגורים מזכה עד לתקרה של כ – 5,008,000 ₪.

או שהפטור יכול להינתן (סביר להניח) על פי סעיף 49ז' לחוק מיסוי מקרקעין.

סעיף 49ז' לחוק מיסוי מקרקעין מקנה לבעל הדירה להעמיס חלק מזכויות הבניה על שווי הבית עד לתקרה של כ – 2,430,000 ₪ (נכון ליולי 2024).

שמאי מקרקעין קומבינציה צריך להכיר בצורה מעמיקה ביותר את רזי סעיף 49ז ולהבין איך יש להעריך בצורה הנכונה ביותר את שווי הבית ללא זכויות הבניה.

כל טעות במיסוי עסקת קומבינציה, יכולה להביא לנזקים של מאות אלפי ומיליוני שקלים.

מה צריך לדעת שמאי קומבינציה על המע"מ:

ננסה לקצר ולתמצת את נושא המע"מ בעסקאות קומבינציה.

הקבלן / היזם רוכש זכויות בנייה בקרקע ובונה על הקרקע דירות מגורים.

היזם / הקבלן יכול להתקזז על המע"מ רק מהדירות אותן קיבל במסגרת הקומבינציה ביום מכירתן.

מנגד, היזם אינו יכול לקזז מע"מ שירותי בנייה מדירות אשר הוא בונה לבעל הקרקע.

לפיכך, במסגרת מו"מ, יכול היזם / הקבלן לדרוש מבעל הקרקע לשלם את המע"מ עבור עלויות הבנייה.

קישור לפסק דין לעניין הרווח היזמי בעסקאות קומבינציה.

במשרדנו, א.פז שמאות מקרקעין, שמאי מקרקעין עם ניסיון של עשרות שנים הבקיאים במגוון תחומי שמאות המקרקעין.

למשרדנו, הכרות רבה עם תחומי מיסוי המקרקעין. ידוע, כי בעסקת מקרקעין רב הנסתר על הגלוי, ולכן, אנו נשמח לתת לכם ייעוץ חינם בכל סוגיה.

טלפון: 2698*

אתר: https://shamay-mekarkein.com/

המידע הינו כללי בלבד ואינו משפטי ועלול להשתנות. התחשיבים לדוגמה כללית בלבד. בביצוע פעולה במקרקעין יש להתייעץ עם גורם מוסמך. ט.ל.ח. בכפוף לתקנון.

- מה ההבדל בין שמאי מקרקעין לבין שמאי רכוש? - 08/07/2025

- הערכת שווי חניה: מדריך מקצועי לבעלי נכסים - 23/06/2025

- מחיר הערכת שווי דירה או בית פרטי על ידי שמאי מקרקעין - 20/06/2025