בבחירת שמאי מקרקעין באשקלון יש לשים לב כי השמאי מכיר את ההבדלים בין השכונות ולשמאי שליטה במיסוי מקרקעין.

אין זה סוד שאשקלון מצויה בתנופת בנייה. על פי ההערכות, בשנים הקרובות אשקלון צפויה להגדיל את אוכלוסייתה בכ – 20%.

לדברי שמאי מקרקעין באשקלון הגורמים לגידול באוכלוסיית העיר הינם:

- ריבוי הבניה, לרבות מחיר למשתכן, מחיר מטרה.

- מעבר תושבים מערים סמוכות, בעיקר מאשדוד השכנה והמפונים מערי הדרום בעקבות מלחמת חרובת ברזל.

במאמר זה נדבר על התפתחותן של כמה משכונות העיר ונדבר על חלק מהמסים הנפוצים בביצוע עסקאות במקרקעין.

Table of contents [Close]

- מה צריך לדעת שמאי מקרקעין באשקלון על שכונת ברנע:

- מה צריך לדעת שמאי מקרקעין באשקלון על שכונת נווה דקלים (מתחם מ - 7):

- מה צריך לדעת שמאי מקרקעין באשקלון על תכנית ההתחדשות למתחם "טופ אפרידר" משנת 2024:

- מה צריך לדעת שמאי מקרקעין על חלוקת ירושה:

- איך מחשב מוכר נכס מקרקעין את מס השבח והיטל ההשבחה.

- מה צריך לדעת שמאי מקרקעין באשקלון על מס רכישה:

מה צריך לדעת שמאי מקרקעין באשקלון על שכונת ברנע:

צילום אורטופוטו משנת 2018, קרדיט לוועדה המקומית לתכנון ובנייה אשקלון.

שכונת ברנע הינה שכונה חדשה בחלקה הצפוני אבל כוללת מבנים וותיקים בחלקה הדרומי. בשכונת ברנע קיים תמהיל בינוי המשלב בנייה רוויה ובנייה צמודת קרקע.

בהערכת שווי דירה או בית פרטי שמאי מקרקעין באשקלון נדרש לבדוק את התב"ע העירונית החלה על כל חלקה וחלקה.

הערכת שווי בית פרטי על ידי שמאי מקרקעין צריכה להיעשות בזהירות רבה. בבניה צמודת קרקע קיימת חשיבות גדולה ביותר לכמות זכויות הבנייה בכל מגרש.

זכויות הבנייה בכל מגרש נגזרות מתכניות בניין עיר (תב"ע) שמאושרות על ידי העיריה בהסמתך על התכנון המחוזי.

לצורך ההמחשה, בחלקה הדרומי של שכונת ברנע זכויות הבנייה לבתים צמודי קרקע שונות מאשר בחלקה הצפוני (ברנע ב').

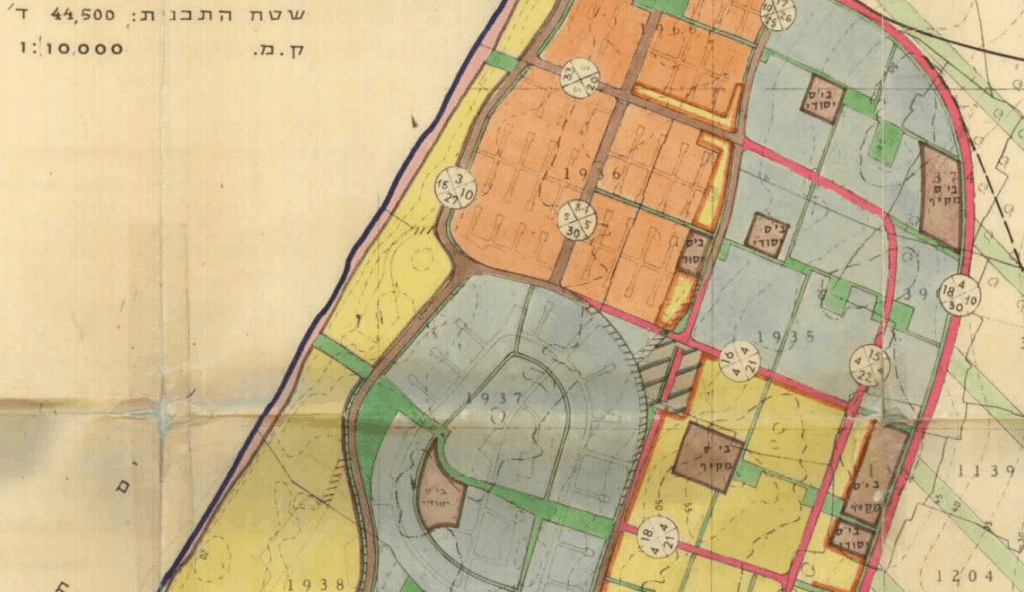

כפי שעולה מתכנית בניין עיר מספר 101/02/4, נקבעו זכויות בנייה שונות לכל מתחם תכנוני.

להלן תרשים התב"ע מתוך מסמכי התכנית (קרדיט לאתר רשות מקרקעי ישראל):

ניתן לראות כי שכונת ברנע הדרומית צבוע בכחול וחלקה הצפוני של השכונה "ברנע ב'" צבוע בצבע כתום.

הבינוי המותר במתחם הצבוע כתום הן 25% במגרש בגודל מינימלי של 600 מ"ר.

הבינוי המותר במתחם הצבוע בכחול הן 28% במגרש בגודל מינימלי של 500 מ"ר.

שמאי מקרקעין באשקלון אשר מבצע השוואה בין נכסים לצורך אמדן השווי נדרש לנתח כל מגרש על פי זכויות הבנייה הקיימות.

מגרש עם זכויות בנייה רבות יותר, שוויו יהיה גבוה יותר.

מה צריך לדעת שמאי מקרקעין באשקלון על שכונת נווה דקלים (מתחם מ – 7):

שכונת נווה דקלים הינה שכונה חדישה אשר מצויה בשלבי הקמה.

על פי תכנית תמל/1006 המתחם מחולק לתאי שטח. בכל תא שטח נקבעה כמות יחידות דיור מוגדרת.

כמו כן, נקבעו שטחים בייעוד תעסוקה ומסחר. התכנית כוללת 11,466 יחידות דיור אשר מתוכן 3,440 יח"ד ששטחן העיקרי לא יעלה על 80 מ"ר.

להלן תרשים הבינוי מתוך מסמכי התכנית (קרדיט לאתר רשות מקרקעי ישראל):

מה צריך לדעת שמאי מקרקעין באשקלון על תכנית ההתחדשות למתחם "טופ אפרידר" משנת 2024:

מדובר על שינוי תבע ממתחם למרכזייה טלפונית למגורים צמודי קרקע. סה"כ ייבנו 16 יח"ד אשר מתוכן חצי ישמשו להשכרה ויהוו יחידות משניות.

במתחם ייבנו בניינים דו משפחתיים עם קיר משותף. תבנה יח"ד ראשית שלא תפחת מ – 120 מ"ר ויחידת דיור משנית להשכרה או למגורי קרוב בשטח של עד 60 מ"ר.

חלק מתרשים התכנית:

מה צריך לדעת שמאי מקרקעין על חלוקת ירושה:

על פי חוק מיסוי מקרקעין, חלוקת ירושה אינה מוגדרת כעסקה במקרקעין. למרות שלא משלמים את המס כרגע, מומלץ להיעזר בשמאי מקרקעין ירושה על מנת לבדוק חשיפה למיסוי מקרקעין.

להלן הגדרת פעולת "מכירה" על פי חוק מיסוי מקרקעין:

"מכירה", לעניין זכות במקרקעין, בין בתמורה ובין ללא תמורה –

(1) הענקתה של זכות במקרקעין, העברתה, או ויתור עליה;

(2) הענקתה של זכות לקבל זכות במקרקעין, וכן העברה או הסבה של זכות לקבל זכות במקרקעין או ויתור על זכות כאמור;

(3) הענקתה של זכות להורות על הענקה, העברה או הסבה של זכות במקרקעין או על ויתור על זכות במקרקעין, וכן העברתה או הסבתה של זכות להורות כאמור או ויתור עליה;

(4) פעולה באיגוד שהזכות המוקנית בה מקנה לבעליה כוח, יכולת או זכות לתפוש מקרקעין מסויימים של האיגוד בו מוקנית הזכות או אם אותה זכות מקנה לבעליה את הזכות לדרוש מהאיגוד למסור לתפיסתו מקרקעין מסויימים;

"איגוד" – חברה וחברה נכרית כמשמעותן בפקודת החברות, אגודה רשומה כמשמעותה בפקודת האגודות השיתופיות, שותפות הרשומה לפי פקודת השותפויות, אגודה כמשמעותה בחוק העותומני על האגודות.

פעולת ההורשה מהמורים ליורש אינה מחויבת במס. יחד עם זאת, כאשר יבקשו היורשים למכור את נכס המקרקעין שאותו קיבלו בירושה, יחול על המכירה מס אילו המוריש מבצע את העסקה.

העברת זכויות במקרקעין עקב ירושה מהווה בעצם "דחיית מס".

במכירת דירה עקב ירושה לנישום יש את האפשרות להשתמש בפטור ממס שבח על פי סעיף 495ב5 או סעיף 49ב2. אם הדירה הנמכרת לא הייתה דירתו היחידה של המוריש, ישלם היורש מס שבח ליניארי.

איך מחשב מוכר נכס מקרקעין את מס השבח והיטל ההשבחה.

מס שבח:

ישולם בגין השבח שנוצר עם השנים בהן החזקנו בנכס.

מס השבח הינו מס שמשולם לקופת המדינה. המס משולם על פעילותה הכלכלית של המדינה אשר גרמה לעליית ערך המקרקעין.

מס השבח הינו 25% מהשבח. יחד עם זאת, במקרים רבים, המס לתשלום בפועל יכול להיות נמוך יותר או גבוה יותר.

דוגמה למס שבח קטן מ – 25%:

על פי חוק מיסוי מקרקעין, דירת מגורים נחשבת כמוצר סוציאלי. לפיכך, במכירת דירת מגורים קיימות הטבות ופטורים מתשלום מס השבח.

הפטורים הנפוצים הם חישוב המס הליניארי, פטור לדירת יוקרה יחידה ופטור לנכס שהתמורה מושפעת מזכויות הבנייה אשר לא נוצלו (סעיף 47.ז לחוק מיסוי מקרקעין).

שמאי מקרקעין באשקלון אשר מבצע אמדן מיסוי מקרקעין נדרש להכיר את שיטת החישוב הליניארית.

השיטה הליניארית פוטרת את המוכר ממס השבח אשר נוצר על הנכס עד שנת 2014. משנת 2014, המס לחישוב הינו 25%.

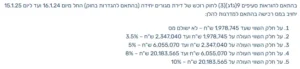

דוגמה לתחשיב מס השבח הליניארי:

מחיר רכישה: 500,000 ₪ (ממודד).

מחיר מכירה: 1,500,000 ₪.

שנת רכישת הדירה: 1980.

שנת מכירת הדירה: 2024.

הוצאות להשבחת הדירה: 200,000 (ממודד).

מהנתונים עולה כי השבח הינו 1,000,000 ₪ בניכוי הוצאות השבחה בסך של 200,000 ₪.

משך החזקה בדירה הינו 44 שנה. מתוכן, 10 שנים בין שנת 2014 עד שנת 2024.

את השבח של 800,000 כופלים ב – 10/44 וכופלים באחוז המס 25%.

יוצא, כי מס השבח לתשלום הינו כ – 45,000 ₪.

היטל השבחה:

היטל ההשבחה משולם על זכויות בנייה אשר התווספו עם השנים במקרקעין וטרם נוצלו על ידי המוכרים.

נקודת הפתיחה (מצב קודם) הינו יום רכישת המקרקעין או יום 1.7.1975 (המאוחר מבניהם).

נקודת ההתחשבנות (מצב חדש) הינו יום המכירה או יום בקשת ההיתר.

לדוגמה:

רכשנו בית פרטי חדש בגודל בנוי של 150 מ"ר היושב על מגרש בגודל של 400 מ"ר בשנת 1995.

בשנת 2000 אושרה תכנית מספר 1001 אשר מתירה הקמת קומה נוספת.

בשנת 2010 אושרה תכנית מספר 1002 לבניית מרתף בהיקף קומת הקרקע.

לצורך תחשיב ההשבחה, יש להשתמש בערכי הקרקע בתקופת אישור התכנית המשביחה.

לצורך הדוגמה, שווי מ"ר לבנייה בשנת 2000 עמד על 4,000 ₪ למ"ר ושווי מ"ר לבנייה בשנת 2010 עמד על 7,000 ש"ח למ"ר.

בהנחה כי הגג במבנה הקיים שטוח ומאפשר את תוספת בניית הקומה, יחושב היטל ההשבחה בצורה הבאה:

150 מ"ר (לבנייה בקומה א') פחות 12 מ"ר אשר נגרעים לצורך גרם המדרגות, כפול מקדם בינוי חדש על גבי ישן (0.8) כפול 4,000 ₪ למ"ר.

יוצא כי בגין תכנית 1001 נשלם סך של כ – 220,000 ₪ (חצי מההשבחה).

מה צריך לדעת שמאי מקרקעין באשקלון על מס רכישה:

בביצוע פעולה במקרקעין קיימים מסים אשר חלים על המוכרים ומסים החלים על הקונים.

המס שאותו משלם רוכש הנכס הינו "מס רכישה".

מס הרכישה מתעדכן מפעם לפעם וקיימת הטבת מס לרוכש אשר אין ברשותו דירה קיימת.

להלן שיעורי מס הרכישה כפי שמשולם נכון ליוני 2024:

תחשיב תשלום היטל השבחה בגין זכויות בנייה דחויות:

לצורך הדוגמה, אושרה תכנית מרתפים בשכונת אפרידר באשקלון שמספרה 1002. התכנית אישרה תוספת של 150 מ"ר מרתף כולל חדר מדרגות. שווי מ"ר קרקע לחישוב היטל השבחה הוא 7,000 ש"ח.

המוכר טוען שהתכנית אינה משביחה את המקרקעין באופן מיידי.

כאמור, הבית נבנה בשנת 1995. חייו הכלכליים של הבית הם כ – 50 שנה. לפיכך, אין כדאיות כלכלית להרסו לצורך הקמת המרתף.

במקרה זה, שמאי מקרקעין באשקלון ידחה את מימוש זכויות הבנייה במרתף עד שנת 2,045 (1995 + 50).

תחשיב המס המתחשב בדחייה יהיה כדלקמן:

150 מ"ר (לבניית מרתף) פחות 6 מ"ר לחדר מדרגות, כפול מקדם דחייה למימוש של כ – 30% כפול מקדם תרומת מרתף 50% כפול 7,000 ₪ למ"ר.

בגין ההשבחה מכח תכנית 1002 למרתף נשלם סך של כ – 76,000 ₪.

לנוחיותכם, קישור לאתר הוועדה המקומית לתכנון ובנייה אשקלון.

במשרדנו, א.פז שמאות מקרקעין, שמאי מקרקעין עם ניסיון של עשרות שנים הבקיאים במגוון תחומי שמאות המקרקעין.

למשרדנו, הכרות רבה עם תחומי מיסוי המקרקעין. ידוע, כי בעסקת מקרקעין רב הנסתר על הגלוי, ולכן, אנו נשמח לתת לכם ייעוץ חינם בכל סוגיה.

טלפון: 2698*

אתר: https://shamay-mekarkein.com/

המידע הינו כללי בלבד ואינו משפטי ועלול להשתנות. בביצוע פעולה במקרקעין יש להתייעץ עם גורם מוסמך. ט.ל.ח. בכפוף לתקנון.

קרדיט למפות ומסמכי התכנית: תכנון זמין, משרד האוצר.

- הערכת שווי חניה: מדריך מקצועי לבעלי נכסים - 23/06/2025

- מחיר הערכת שווי דירה או בית פרטי על ידי שמאי מקרקעין - 20/06/2025

- מה צריך לדעת שמאי מקרקעין על הערכת עלויות בניה ועבודות שיפוץ - 10/06/2025